なぜ今海外投資が必要? – 海外投資のビフォー・アフター 運用実績を生検証

なぜ今海外投資が必要か、海外投資をしてきた人のビフォー・アフターを紹介します。

海外投資に興味がある人や、資産運用を検討している人はぜひ参考にしてください。

Contents

時代背景(30年で変わった現実)

30年前と比較すると色々と環境が変わりました。かつて日本も世界の覇権を握るような時代があったのです。まずは正しい事実を知ることからはじめましょう。

平成元年と平成30年の企業の時価総額ランキングを比較します。

平成元年は上位500社の中に、日本企業は相当数がランクインしていました。しかし30年後はアップルやアマゾンなどのいわゆる「GAFAM」と呼ばれる企業が名を連ねています。上位30社の企業はアメリカと中国の企業しかランクインしていません。

日本企業はトヨタが100位くらいにランクインしていますが、存在感が薄くなっています。

アップルの時価総額212兆円は日本の時価総額上位企業32社と同じです。さらに「GAFAM」(google、apple、facebook、amazon、microsoft)の時価総額742兆円は東証上場企業の時価総額合計638兆円よりおよそ100兆円上回ります。米国の電気自動車メーカーのテスラの時価総額は37.1兆円は、日本の自動車メーカー9社の合計の35.4兆円より多いです。

資産運用を考えると、日本の企業よりも海外の企業を見る必要があります。

一括投資と分散投資の違いって?

一括投資は上げ相場の時や、資産を減らしたくない安定運用をしたい人に有効です。

分割投資は下げ相場の時や、長期運用をしたい人向けの投資方法といえます。

ポイントとしては

- ある程度大きい金額を投資して、しっかりと金利を確保する

- 株式相場で上昇基調の時はリターン(売却益)を確保する

- 一括投資であれば安いときに買って、高いときに売る

などがあげられます。

※とは言え、分かっていても投資の安値も高値もすぐには分からないものですからね。大きなお金を投資する際は、保険、債券などで資産価値を目減りさせずに安定して運用する事を好まれる方が多いです。

年代・保有資産で変わる「時間投資戦略」

資産運用には2つのタイミングがあり、選び方によって異なります。

ひとつ目は資産形成期間です。セカンドライフに突入し、もう働けなくなった時に資産がしっかり貯まっている状況をつくるための期間を指します。

ふたつ目は資産活用期間で、仕事に依存せずに人生を楽しむことを目的とした時期です。2019年6月に発表された「老後2000万円問題」もテーマにして、老後にフォーカスしていく必要があります。

「一括投資」の事例の紹介

一括投資をして資産がどう変化したのか事例を紹介します。

2015年に始めた場合:40代の事例

定期的に金利を受け取れるタイプの貯蓄型保険に加入した事例です。

年齢が40歳の夫婦、子どもが1人の家庭を見ていきましょう。

条件は

- 20年で約200%UP(約2倍)

- 投資元本確保型

- 毎年運用が確定

- 資金の自由度が高い貯蓄重視プラン

となっています。

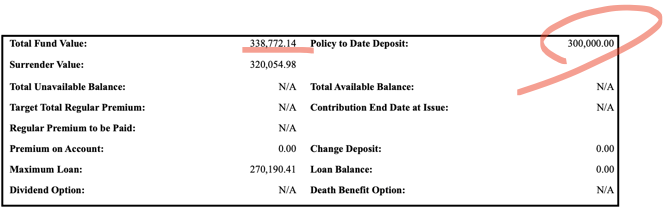

投資を始めた金額は300,000USドルでした。現在5年目で338,772.14USドルになりました。13%増えています。

お客様の声を聞くと「意外と安定的に増やしてくれていて嬉しい」など満足している様子でした。

2013年に始めた場合:30代の事例

さらにさかのぼって2013年に始めた場合はどうなったのでしょうか。

前述のプランと異なる点は

- 家族構成は年齢が35歳夫婦と子ども2人

- 貯蓄に死亡保険金USD500,000がつくバランス重視プラン

です。

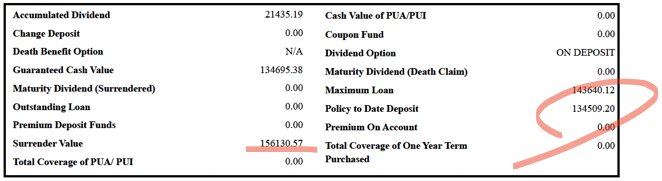

スタート時は134,509.20USドルでした。7年後には156,130.57になっており、16%増えたことになります。すでに運用益が投資元本を超えているので、世の中が大きな波にさらされても元本が確保されているので安心して運用できるでしょう。20年(55歳)になる頃には、解約金がUSD280,000(2倍強)、死亡保険金はUSD750,000(1.6倍)ほどに成長していることでしょう。

ほったらかし投資のおかげでストレスフリーを実感できる

紹介した商品は毎日、毎月自分でリスクをとりながらトレードするプランではありません。普段リスクをとっている人や、大きなリスクを取らずに長期運用したい人向けです。またどの通貨で始めるかにより、為替リスクがあります。ご家族や、趣味、仕事に集中しながら、その横ではしっかりと運用成果が二人三脚している。そんな感じですね。

複利の力は、まるで漢方

漢方はじっくり体質改善をしながら健康になっていきます。長い時間をかけながら最高のメリットを得ていくものです。スタートは小さな雪だるまのようなものですが、時間の経過とともにしっかりとした成果になっていきます。

運用した成果を再投資すると、じっくりじっくり資産が増えていきます。その割合が増えていくと、時間の経過とともに安全に資産が構築されていきます。

年代や保有資産で資産運用方法は変わる

海外投資の過去の実績ビフォーアフターを、2つの商品を通して生検証しました。

安定的に資産運用ができており、お客様から喜ばれている様子でしたね。

今回は一括投資に焦点を当てました。パート2は、積み立てながら資産運用をしていくのパターンはどうなったのか、もっと前から投資している場合はどうなったのかは別の記事でご紹介します。

iDeCo /NISA ・年金セミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースや、iDeCo /NISAについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら