「保険は四角、貯蓄は三角」この意味わかりますか?気付くとハッとするお金のアハ体験

「保険は四角、貯蓄は三角」という言葉を聞いたことがありますか。この言葉は保険と貯蓄の比較をする際によく使われます。

実際のところ、生命保険で貯めるのと貯蓄はどのような違いがあるのか、わからない人は多いのではないでしょうか。そもそも保険で貯まるの???って感じるのが普通だと思います。

この記事では

- 「保険は四角、貯蓄は三角」の解説

- 事例を挙げて生命保険と貯蓄の比較

を紹介します。

Contents

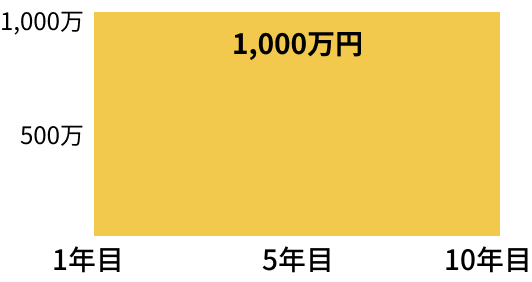

「保険は四角」

それでは先に「保険は四角」の解説をしていきます。

なぜ「保険は四角」といわれるのか

生命保険は加入した時間は関係なく、契約して効力が発生したときから保障額は一定です。つまり、保険料を一度しか支払っていなくても、保障額を受け取ることができます。

その解説図が四角形をしているので「保険は四角」と呼ばれています。

※動画のほうが分かりやすいかも知れません。

生命保険のメリット

生命保険に加入した場合のメリットを紹介します。

貯蓄が少なくても経済的リスクをカバーできる

貯蓄が少なければ、万が一の急な手術や入院が必要になった際や、あっては困りますが、大黒柱の突然死などのときに、悲しみのどん底の中、お金について頭を悩ませなければならないかもしれません。しかし生命保険に加入していれば、保険金が支払われるので、突発的なお金の支払い、その後、残されたご家族の生活を保障することが出来ます。

保険料控除の対象になる

会社員は年末調整の時期が近づくと、加入している保険会社から控除証明書が送られてきます。内容を確認した上で控除額を申請すれば、一定額が還付される仕組みがあります。

自営業者は自ら確定申告を行う必要があります。既に提携している税理士さん、会計システムなどあるかとは思いますが、、忘れずに申告してください。

海外の貯蓄保険は中長期の資産運用に有効

日本では保険での貯蓄・運用が既に限界に来ていて、何十年運用してもほぼ増えないようなプランが多いですが、海外の保険プランは米ドル建て運用を中心に、20年で2倍になるようなプランもまだまだ多く存在します。教育資金準備や年金の上乗せなど、中長期の資産運用としては、安定しており魅力的です。

生命保険のデメリット

生命保険に加入した場合のデメリットを紹介します。

貯蓄目的で保険を選択、仮に早期解約してしまうと元本割れする可能性がある。

解約時に一部の保険料が戻ってくる貯蓄型の生命保険があります。戻ってくるお金は解約返戻金と呼ばれるものですが、早期解約時には元本割れするリスクを考慮しなければなりません。ですので、短期的な資金として運用することはオススメしません。

支払った保険料が返ってこない

掛け捨ての生命保険は支払額が割安に設定されている分、支払った保険料は返ってきません。

※豆知識として、海外では逆に掛け捨て保険が少なく、日本の様に本当に安い掛け金で高い保険金・保障を確保することが出来るのはある意味素晴らしい保険の機能だと思います。

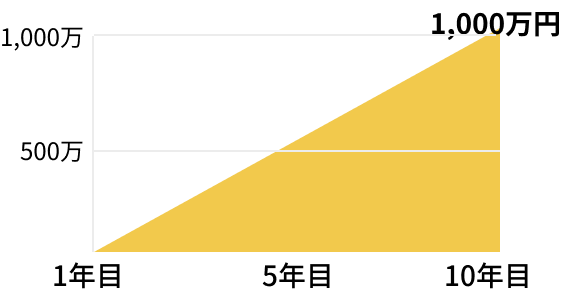

「貯蓄は三角」

次に「貯蓄は三角」の解説をしていきます。

なぜ「貯蓄は三角」といわれるのか

貯蓄は毎月もしくは毎年お金を積立ていくことで、資金を増やします。時間とともに貯蓄が増えるため、解説図は右肩上がりの三角形を形成します。それが「貯蓄は三角」と呼ばれる理由です。

貯金のメリット

貯金をするメリットを紹介します。

緊急性のある出費にすぐ対応できる

急にお金が必要になった場合、すぐに準備することができます。ケガや冠婚葬祭などはお金がかかるものです。銀行口座から出し入れ自由なお金だと考えて下さい。

心にゆとりが生まれる

貯蓄がないと何かあったときに対応できない可能性があります。そのため不安に駆られて安心できない日々を過ごすかもしれません。

貯蓄があれば心にゆとりが生まれて、ピリピリする必要がなくなります。

貯蓄のデメリット

貯蓄のデメリットを紹介します。

お金が増えない

銀行口座に預けているだけでは、ほとんど利息が付きません。そのためお金が増えるスピードは非常に遅いです。

具体的には年間利回り0.035%と非常少ない現状です。詳細は以下の記事を御覧ください。

『リスクなしで年利回り7.12%『40年前は貯金が安心・確実・最高』の投資手法。では現状は?』

無駄遣いをしてしまう可能性がある

お金があるということは、すぐに使えるという誘惑と戦う必要があります。ほしいものは世の中に溢れていますので、いかに自分を律することができるかが焦点です。

本来、生命保険は使わない方がいい

「保険料を支払うのがもったいない」

「保険料を払う代わりに貯金をした方がいいのではないか」

「毎月貯金しているから大丈夫」

そのような声を聞いたことがある人は多いのではないでしょうか。

確かに使わないのに保険料を支払っていると、損をした気分になるかもしれません。しかし本当に損をしているのでしょうか。

生命保険を使うときはどんな場面か

繰り返しになりますが、生命保険を使うときの場面を想像してください。

- 事故に遭って手術や入院が必要になった

- 死亡した

など、本人・ご家族にとって大きなことが起きた場面が想像されるでしょう。

生命保険を使うことでお金が入ってくる、と『いいイメージ』を持つかもしれません。しかし、生命保険を使うということは、

- 金銭面

- 精神面

- 肉体面

などにダメージがあります。つまり入ってくるお金よりもはるかに大きなマイナスを被った状態だといえるでしょう。

生命保険と貯蓄の比較

それぞれの特徴がわかったところで、モデルケースを見て比較していきましょう。

生命保険に加入していた場合

30歳の男性が40歳まで、毎月の支払額が1168円の生命保険に入るとします。死亡保険金は1000万円です。

32歳で亡くなった場合、2万8千円の支払いに対して1000万円得られることになります。

貯蓄をしていた場合

30歳の男性が40歳までに1000万円貯蓄すると仮定します。毎月の貯蓄額は8万3333円でした。

32歳で亡くなった場合、その時の貯蓄額は200万円、でも200万円は200万円のままで、今まで貯蓄していた分しか残りません。

生命保険と貯蓄、どちらがいいか

結局、生命保険と貯蓄はどちらがいいのでしょうか。

それは一概に言えません。なぜなら家族構成や貯金額、資産運用のひとつとして考えるなど、各々の状況や目的によって変わるでしょう。

家族がいて貯蓄が少ない人は、生命保険に加入することで最もコストが安く大きな効果が出せる方法になります。

独身で貯蓄が多い人は、いざというときは今までの貯蓄を切り崩して対応ができるでしょう。

生命保険は種類が豊富に揃っています。年齢や家族構成、支払額などを考慮した上で、貯蓄とどちらがいいのかを判断してみてはいかがでしょうか。

iDeCo /NISA ・年金セミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースや、iDeCo /NISAについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら