YF Lifeが販売する保険プラン『Infinity saver 3』を紹介します。

香港で唯一、シンガポールドル建てができる貯蓄保険です。

目次

・YF Life とは(会社概要)

・商品の特徴

・商品の概要

・シミュレーション表

YF Lifeとは

YF Life(萬通保險國際有限公司)は香港で上場しているYun Feng Financial Limitedのメンバーです。

主要な株主にはYun Feng Financial Holdings LimitedとMass Mutualがあります。

YF Lifeの大株主はYF Capitalです。

YF Capitalは立ち上げ人であるJack Yun Ma氏とDavid Feng Yu氏の頭文字をとって、YF Capitalと名付けられています。

前身のMassachusetts Mutual Life Insurance Company(通称Mass Mutual)は1851年アメリカで設立されました。

アメリカの大手保険会社のひとつです。

2018年に香港を拠点にしていたMass Mutual ASIAからYF Lifeに名称を変更しました。

日本ではマスミューチュアル生命保険株式会社として存在していました。

マスミューチュアル生命を知っている方は保険に詳しい方か、同業者の方か、商品を購入したことのある法人企業ではないでしょうか。

YF Lifeに名称を変更した2018年に日本生命と経営統合しました。

経営統合後はニッセイ・ウェルス生命保険株式会社に改称し、マスミューチュアルの商品を日本で展開・販売しています。

YF Lifeの格付けはFitchで”A-”(Strong) と高く評価されています。

安心して商品を購入できる基準ですね。

YF Lifeについてはこちらの記事で詳しく解説しています。

Infinity saver 3の特徴

Infinity saver 3の特徴を見ていきましょう。

8種類の通貨での運用が可能

基本的に保険商品は一度買ってしまうと、運用通貨の変更はできません。

『Infinity saver 3』はリターンのよさそうな通貨を変更しながら、柔軟に運用できます。

香港は世界の基軸通貨である米ドルと香港ドルが連動する『ドルペッグ制』を導入しています。

そのため、香港ドル建てと商品と米ドル建ての商品が香港ではとても多いです。

『Infinity saver 3』のように通貨を変更できる商品は徐々に増えてきています。

積極的な投資戦略で高いリターンを狙える

日本の保険商品はおすすめできないといった、動画や記事を見かけたことはありませんか。

それは日本の話であって、海外の保険商品は高いリターンを狙える商品が販売されています。

払ったお金が返ってきて、さらに運用リターンを得られるのが海外の保険商品の特徴です。

『Infinity saver 3』は各プランに投資戦略があります。

リスクオンのときは株の割合を増やし、リスクオフのときは債券を増やすなど戦略が分かります。

こちらのアセットクラスを見てください。

このアセットクラスでは、株の割合が最大75%まで増えます。

保険での運用としては攻めていますね。

多数の年金受け取りオプションがある(11種類)

以前解説しましたYF Lifeの『My Lifetime Annuity』とほとんど同じです。

年金の出口戦略をいろいろと立てられます。

詳しくはこちらの記事で詳しく解説しています。

次世代への引き継ぎが可能

日本では資産を子どもや孫などに渡すとき、贈与税がかかります。

しかし、香港には贈与税や相続税が存在しません。

保険の名義を子どもや孫に変えられます。

さらに、途中での変更はもちろん、亡くなった場合でも自動的に変更する設定が可能です。

商品概要

商品概要は以下のとおりです。

運用通貨:USD、SGD、GBP、AUD、CAD、RMB、HKD、MOP

払込期間:5年 or 10年

加入年齢:0歳〜70歳

保険期間:終身

終身とあるものの、次世代への引き渡しができるため、代々継続できます。

その他:健康告知不要

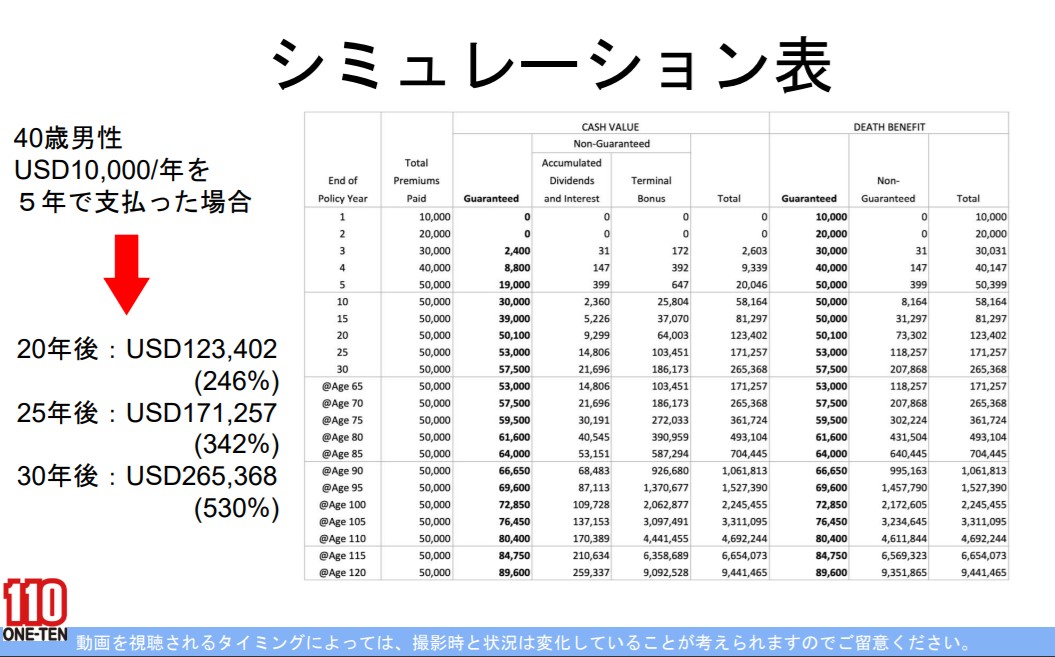

シミュレーション表

条件を以下に設定した場合、どのような保障内容になるのかシミュレーションしました。

年齢:40歳

性別:男性

支払額:USD10,000/5年

前提として通貨が変わると、シミュレーション表も変わる可能性があります。

運用の結果を見ると、

20年後:USD123,402(246%)

25年後:USD171,257(342%)

30年後:USD265,368(530%)

70歳には投資元本が5倍強になる計算です。

保険商品を選ぶときに決める基準のひとつとして、ギャランティーがあります。

ギャランティーは払ったお金が確実に返ってくる枠のことです。

この『Infinity saver 3』はギャランティーを確保しつつ、資金が増えていく要素が組み合わさっています。

投資をする方の大部分は、将来のために資金を増やしたいと考えているのではないでしょうか。

その大切な資金の評価額が変動してしまっては、心穏やかに投資できないですよね。

一喜一憂するのに耐えられない方は、保険商品のように複利を使ってじっくりと資産を増やしていく方法が合っているかもしれませんね。

こちらのシミュレーション表では、損益分岐点は20年後に迎えます。

確定部分であるGuaranteedで確実に資産を増やしつつ、リスクオン時には不確定要素であるNon-Guaranteedが増えるかもしれません。

ただし、リスクオフ時にはNon-Guaranteedが減ってしまう可能性があることも、頭の片隅に入れておいてくださいね。

シミュレーション表の右側にあるDEATH BENEFITは死亡保険金です。

加入してからはじめの5年間は、支払った金額がそのまま返ってくるため、損はありません。

10年、20年後のTotalを見てみると、CASH VALUEとDEATH BENEFITのTotalは同じです。

保険という名前を借りた資産運用の商品であることが、お分かりいただけるのではないでしょうか。

日本人向けの対応

・駐在員のファンも多い

・アプリでも運用状況を確認可能

・帰国後の郵便物は日本や他の海外に届く

・日本では日本生命と経営統合しているので、安心感がある

困ったときは110(ワンテン)へ

不明な点や確認したい点があれば、110サポートへお気軽にご連絡ください。

たとえば

・届いたレターの内容を詳しく確認したい

・保険に加入はしたものの担当が外国人だった。現状を確認したい

・住所変更の手続きをしたいが、どうすればいいのか教えてほしい

・解約する場合はどうすればいいのか

などの疑問にお答えます。

まとめ

YF Lifeが販売する保険プラン『Infinity saver 3』を紹介しました。

『Infinity saver 3』では米ドルや香港ドルなど、8種類の通貨で運用ができます。

一般的な保険商品は購入時に決めた運用通貨の変更はできません。

しかし、『Infinity saver 3』では運用途中でも通貨の変更ができるため、リターンを最大化できる点がメリットです。

また、高リターンを狙う保険商品ではあるものの、Guaranteedで資産を確実に増やしつつ、リスクオン時にはNon-Guaranteedで運用益が増える可能性もあります。

こちらの商品が気になった方は、お気軽に弊社までお問い合わせくださいね。