将来のためにリスク分散して運用しつつ、万が一の場合に備えられる一石二鳥な海外保険をお探しでしょうか。サンライフ香港のLIFE Brillianceは、支払通貨や支払オプションが多彩な終身保険です。

運用は確定(ギャランティー)した部分があり、安定的な運用がされています。また、万が一の場合には死亡保険金の受け取りが可能です。

今の資産を増やしながら万が一のためにも備えられる海外保険をご検討であれば、ぜひ110へご相談ください。お見積りから契約手続き、その後のサポートまで対応させていただきます。

\ご不明点やご質問はお気軽にどうぞ/

LIFE Brillianceの概要

LIFE Brillianceは万が一に備えつつ、資産形成が可能な香港保険です。元本保証部分があるので、運用によって資産を大きく失ってしまうリスクを回避することができます。

運用通貨はHKD、USD、RMBと自分の資金状況に応じたものを選択可能です。選択するプランによって年齢制限があるため、あらかじめどれくらいの期間運用するのかは明確にしておきましょう。

LIFE Brillianceの基本情報

| 加入年齢 | ・5年払い:0歳~65歳 ・10年払い:0歳~60歳 ・15年払い:0歳~55歳 ・20年払い:0歳~50歳 |

| 払込期間 | 5年/10年/15年/20年 |

| 運用通貨 | HKD、USD、RMB |

| 最低保険料 | ・HKD:120,000 ・USD:15,000 ・RMB:105,000 |

| 保険期間 | 100歳まで |

注意点として、健康告知(自己申告)が必要です。もし健康状態が気になる方、過去に大きなご病気をされた方には、別途ご相談ください。リターンについては、およそ11年継続すれば元本は確保されます。

LIFE Brillianceの特徴

主な特徴は以下の通りです。

- 支払通貨や支払期間の選択肢が多い

- 確定部分(ギャランティー)があるので安心

- 万が一の場は死亡保険金の受け取りが可能

- 債券や株式等の組み合わせでリスク分散が可能

LIFE Brillianceでは固定金利の債券と変動リターンの株式等を組み合わせるので、リスク分散をさせながら運用が可能です。また、運用はサンライフが保有する膨大な資産の中で行われるため、個人では運用が難しいと感じる人も安心して資産を預けられます。

さらに、万が一の場合は死亡保険金を受け取れるので、経済的に家族を守る手段としても有効です。しっかりと資産形成しつつ、万が一の場合にも備えられるという攻めと守りのバランスが非常に良い貯蓄型保険商品といえるでしょう。

LIFE Brillianceの投資戦略

LIFE Brillianceにおける資産配分は以下の通りです。

| 運用資産 | 配分 |

|---|---|

| 債券 | 50%~70% |

| その他資産 | 30%~50% |

本商品では、債券を中心に株式などにも投資していきます。米国やアジア圏など、投資する地域を分散してリスク管理を行っていきます。

ご契約事例

以下の条件でシミュレーションをしてみましょう。

年齢:40代

性別:男性

喫煙:なし

プラン:死亡保険金10万USD

シミュレーション

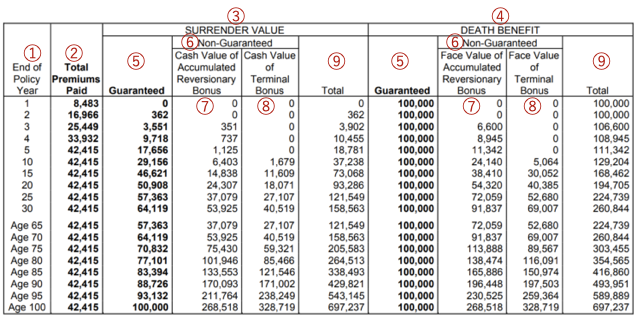

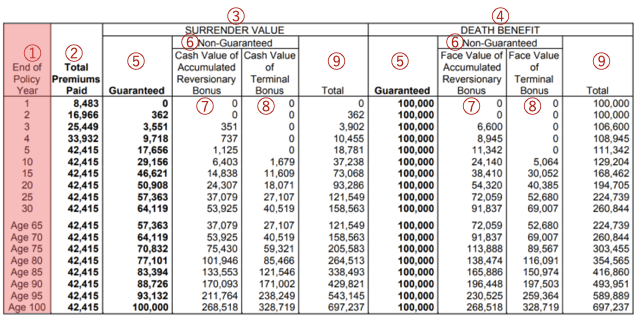

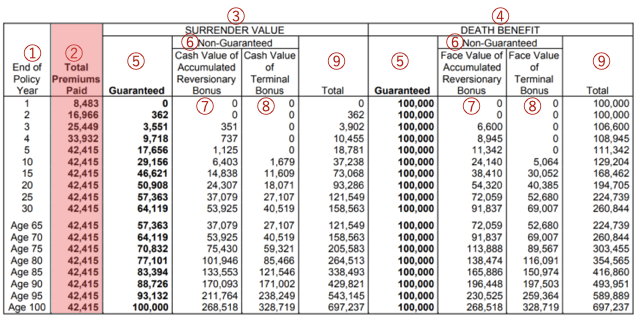

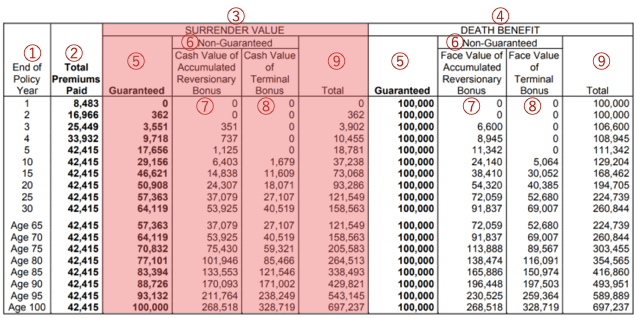

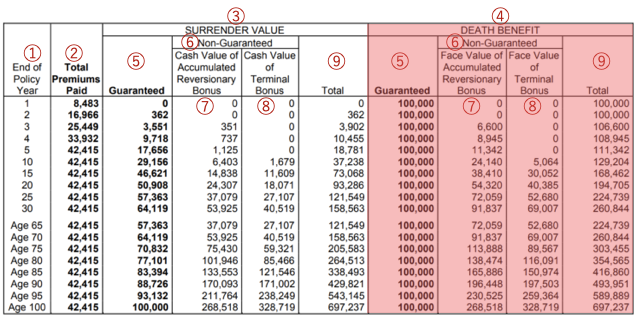

①End of Policy Year:経過年数

②Total Premium Paid:払込保険料累計

③SURRENDER VALUE:解約返戻金

④DEATH BENEFIT:死亡保険金

⑤Guaranteed:確定部分

⑥Non-Guaranteed:上乗部分(不確定部分)

⑦Accumulated Reversionary Bonus:累積配当

⑧Terminal Bonus:スペシャルボーナス

⑨Total:合計

シミュレーション表にある①~⑧について、順番に解説します。

①End of Policy Year(経過年数)

申込後の経過年数もしくは年齢です。途中から「Age」と表記が変更されています。「Age 65」は65歳になった場合のデータです。

②Total Premium Paid(払込保険料累計)

簡単に言えば、支払金額です。

表では1年目から5年目までで合計USD42,415を支払っていますが、その後は増えていません。これは支払額の上限をUSD42,415としており、これ以上の支払が不要なためです。ただし、運用自体はその後も続きます。

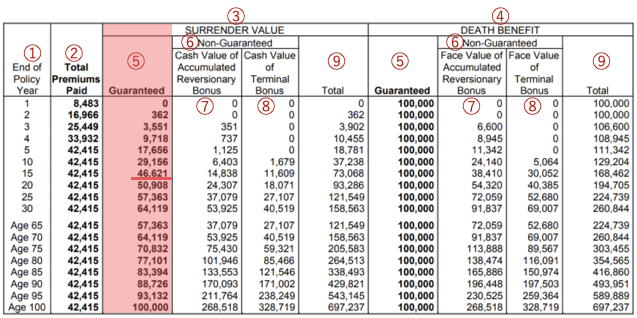

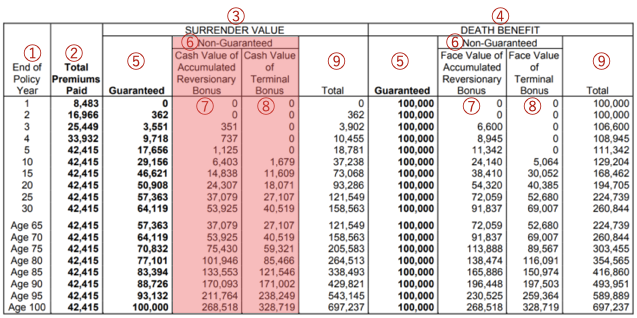

③SURRENDER VALUE(解約返戻金)

解約した時点で運用資産がどれくらいになっているのかを示しています。

このシミュレーションの結果、USD42,415を支払った場合のリターンは以下の通りです。

15年後:解約時合計USD73,068(確定:USD46,621) 172%のリターン

20年後:解約時合計USD93,286(確定:USD50,908) 219%のリターン

25年後:解約時合計USD121,549(確定:USD57,363) 286%のリターン

30年後:解約時合計USD158,563(確定:USD64,119) 373%のリターン

本プランの損益分岐点は11年、確定部分の損益分岐点は14年後という結果になりました。リターンの大きさは同社の保険商品「Victory」と比較して若干落ちます。しかし、その理由は守りの部分である死亡保険金にコストがかかっているからです。すでに家族がいる人で運用も万が一の備えもバランスよく行いたい人にはLIFE Brillianceがおすすめです。

④DEATH BENEFIT(死亡保険金)

解約返戻金と死亡保険金の両方は受け取れません。

このシミュレーションでは、加入当初に設定されていた死亡保険金USD10万は、30年後にUSD260,844と約260%もの増額になる計算です。

⑤Guaranteed(確定部分)

この推移通りに運用されます。ここでは15年の運用で受取額がUSD46,621となり、元本を上回ります。

⑥Non-Guaranteed(上乗(不確定)部分)

⑦Accumulated Reversionary Bonus(累積配当)

⑧Terminal Bonus(解約時ボーナス)

⑥(⑦、⑧)は運用中の変動がある部分です。

相談事例/こんな方におすすめ

「LIFE Brilliance」は以下のような人におすすめです。

- 万が一に備えつつ資産も増やしたい

- 大きなリスクは取らず守りも大事にしたい

- 家族を安心させたい

LIFE Brillianceに加入すれば、家族を守りながら資産を増やしていくことが可能です。死亡保険金の受取オプションや支払期間なども多彩に用意されているため、自分の状況に合わせた契約ができます。

運用面では、リターンを狙うあまり大きなリスクを取りたくないという人にも向いています。ある程度は手堅い部分がある海外保険をお探しであれば、ぜひ一度検討してみてはいかがでしょうか。

プロの視点で解説!保険選びの落とし穴

運用面、保障面共にバランスの取れたプランだと思います。この手のプランは改訂があると条件が悪くなる傾向がありますし、健康状態によっても条件が変わってくる可能性があります。

1歳でも若くて健康なうちに検討されることをお勧めいたします。

シニアコンサルタント 稲川

\ご不明点やご質問はお気軽にどうぞ/

家族を守りつつリスクを抑えた運用をするなら『LIFE Brilliance』

以上、本記事では、Sun Lifeの保険プラン『LIFE Brilliance』を紹介しました。

保険での運用と聞けばリスクが怖いと思う人もいるかもしれません。しかし、本商品ではリスク分散をしっかり行いつつ資産形成が可能であるため、大きなリスクテイクは控えたい場合にもおすすめです。

また、保険では株式や投資信託のみでの運用と異なり、万が一の場合の死亡保険金があるという点も重要です。自分だけではなく家族のための資産形成としても、LIFE Brillianceを活用できるでしょう。

長期運用することで確定部分も得られるため、将来のことを考えて香港で運用をするのであればぜひ検討してみてはいかがでしょうか。

海外資産運用は、insurance110(ワンテン)グループへ

1998年に香港で金融サポートを開始した「insurance110グループ」では、これまで世界4カ国・11拠点で、7,000名以上の海外在住日本人のサポートを行ってまいりました。香港保険管理局(ライセンス番号:FB1667)に登録された正規代理店としての強みを活かし、500種類以上の保険商品・資産運用商品の中から、経験豊富なフィナンシャルアドバイザーが、海外資産運用のきっかけづくりをサポートします。

- 海外での資産運用が初めてで少し不安

- 今の資産運用状況についてのアドバイスが欲しい

- iDeCo/NISAや老後の年金について知りたい

といった疑問をお持ちの方や、資産運用のデメリットもしっかり把握したいという方は、ぜひお気軽に「insurance110香港」までご相談ください。資産運用の成功に向け、出口戦略に至るまで長期にわたる永続的なサポートをお約束します。

\ご不明点やご質問はお気軽にどうぞ/

サンライフ保険商品一覧はこちら

▼各種保険会社・商品の紹介はこちら

SUNLIFE HONGKONG(サンライフ香港)

├Sun Joy(サンジョイ)/Sun Gift(サンギフト)

├Stellar Multi-Currency Plan(ステラマルチカレンシープラン)

├Victory(ビクトリー)

├Vision(ビジョン)

├Commitment(コミットメント)

├VenusⅡ(ビーナス2)

├BRIGHT UL Wealth-Builder(ブライトユーエルウェルスビルダー)

├LIFE Brilliance(ライフブリリアンス)

├SunProtect(サンプロテクト)

├SunGuardian/SunGuardian(Care Version)(サンガーディアンケアバージョン)

├GenerarionsⅡ(ジェネラリオンズセカンド)

├Vital(バイタル)