資産運用

堅実投資7つのステップ第7弾 – 海外資産運用という海外居住の特権と可能性

これまで6回に分けてお伝えしてきた『堅実投資7つのステップ』ですが、この7章をもちまして最後になります。これまでご覧になっていただき、ありがとうございました。 最終章は海外生活を送る居住者、駐在員の特権や可能性を紹介します。またこれまでご覧になっていただいた方のために、特別なダウンロード特典をご用意しました。ぜひ活用していただければと思います。 お金や情報は世界を飛び回る時代になる 2020年は新型コロナウイルスの感染拡大が止まらない中、苦しまれている方も多いのではないでしょうか。人は制限や規制は続きますが、お金や情報は世界を飛び回る時代になるのではないかと考えています。 私たちの行動はしばらくは抑制されるでしょうし、それがいつまで続くのかはわかりませんが、これからは行動が管理されていく時代になる可能性があります。例えば国をまたぐ際に健康証明を提出するようになったり、メディカルパスポートのように、ワクチン接種の有無の確認であったりと、これまでとは違う決まりルールが作られるかもしれません。 人の動きの抑制とは反対に、お金の動くスピードは早くなります。昔は銀行間の送金は3日から1週間程度の日数がかかっていました。最近は他の国への送金でも10分程度あれば手続きが完了します。またインターネットの普及により、世界の情報も瞬時に入手できるようになりました。このようにお金や情報は瞬時に、どこにでも届くような時代に変わりつつあります。 教育はオンライン化が進み、通学の必要がなくなれば、海外の学校の授業が受けられるようになるかもしれません。 世の中は急速に変わりつつあります。海外居住者・駐在員として海外生活を送られている方は、日本のニュースだけではわからない変化が海外で起こっていることを実感されているのではないでしょうか。 お金に『海外勤務』をしてもらい成長を促す あなたは海外居住者・駐在員として海外で一生懸命仕事をされていると思います。家族のため、仕事のため、お国のためなど目的は人それぞれです。そこで銀行口座の中で待機しているお金にも働いてもらいましょう。じっとしているだけではお金は増えません。お金に働いてもらうことで成長を促し、資産を増やしていくことの重要性をこれまでの動画でお伝えしてきました。 海外資産運用は海外生活をしている立場を利用した堅実な投資方法です。この特権を活かさない手はありません。お金を規制する制度は国によってさまざまです。私たちは住む国の制度に従わなければなりません。お金が増えやすい国で資産運用すれば非常に大きなメリットを享受できます。海外で居住しているのうちに保険商品の加入や外貨運用などをはじめることをおすすめします。 海外で貯蓄プランを購入することは、生涯の所得を増加させる手段になります。日本ではiDeCoやNISAなどの節税効果がある商品がありますので活用するのも有効ですが、海外で生活している現状であれば海外の積立て商品などを活用すれば、より堅実な資金増大につながります。 現在日本に住まれている方の保有している通貨のバランスが良くないと感じています。日本円の保有率が高すぎます。これまでの動画でお伝えしたように、資産全体の中で外貨を20%程度は保有することを推奨していますので、参考にしてください。 ご自身の将来のために、ぜひ一歩踏み出してみては如何でしょうか? 海外資産運用の相談をしたい方へ 最後までお読みいただいた方に特典を用意しました。ZoomやSkypeを使って30分の無料相談を行えます。 例えば・あなた専用のドルプランを作成したい・アメリカや香港、シンガポールの貯蓄プランの情報の知りたい・海外での資産運用について、不安な点を聞きたい・海外での資産運用について興味があるので、気になる点を聞きたい・相続に関する悩みを相談したい・セカンドオピニオンとして相談したい などを聞いてください。自由に使える30分としてご提供したいと考えております。 こちらのページから面談のお申し込みページにアクセスできますので、ぜひご利用ください。 ダウンロード特典の紹介 会社の人事異動は仕方ありません。好きで海外に来ている方もいれば、そうではない方もいるのではないでしょうか。どちらの場合においても、それは一つのチャンスであり人生の歴史の1ページです。 ですが、いつまでも同じところにいることは出来ないでしょう。それであればあなたが海外にいた『足跡を残してみる』という事を考えてみてはいかがでしょうか?我々110ワンテングループは、海外の貯蓄プランの購入から何十年後もしくは次の世代に続くときの出口までを二人三脚でしっかりサポートしていけたらと考えております。 先ほどご紹介した30分無料面談はさすがに抵抗があると思われる方は、別途セミナーに参加されてはいかがでしょうか?入門セミナーや帰国前セミナーなどを少人数で開催しております。 また資産運用をはじめる順番について聞きたい方や、30分相談ではなく、本格的な個別面談も対応させて頂いております。希望される方は、QRコードからお申込みいただければと思います。 最後に 時間をかけてご説明してきました「堅実投資7つのステップ」は今回で最後になります。一連の資料は以下のフォームを入力いただくとダウンロードできますので、わからない場所があればぜひ復習してください。 「自分の場合はどのような資産運用のプランがあるのか知りたい」、「この動画で資産運用に興味を持った」という方は、ぜひ弊社にご相談いただければ幸いです。 資料ダウンロードフォーム 以下のフォームを入力すると、これまでご紹介してきたデータや資料がダウンロードできます。 また、セミナーお申し込みも可能ですので、気軽にお申し込みください。

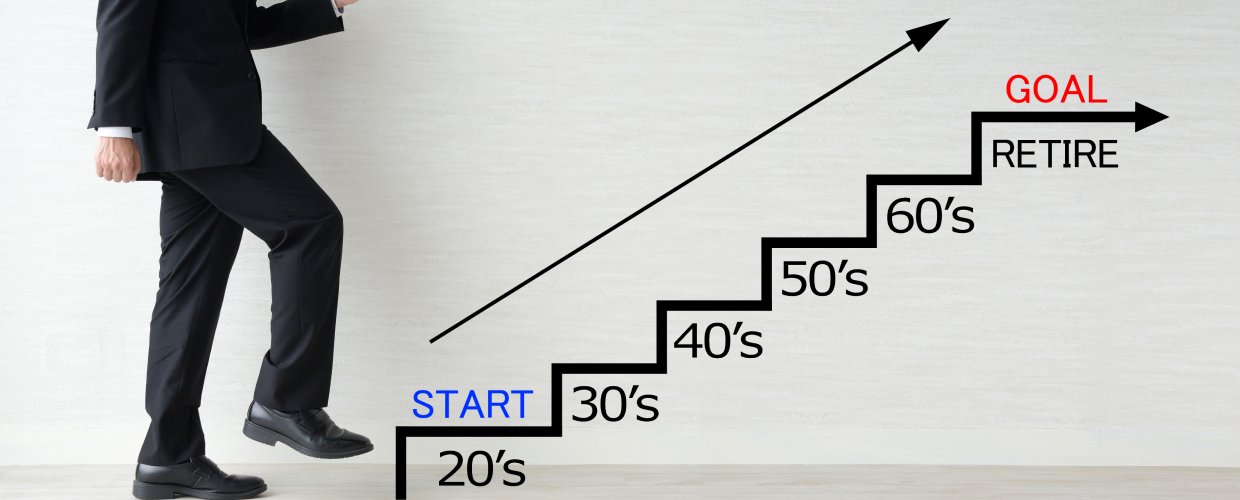

堅実投資7つのステップ第6弾 – いつから資産運用をはじめますか?年代別資産運用戦略

資産運用ははじめる時期によって選ぶ戦略が変わります。世代によって発生するイベントが異なるので、資金量の調整が必要です。 この記事では年代別やイベント別でどのような運用戦略を立てればよいのか考えていきます。20代から60代までの事例を紹介しますので、参考にしてください。駐在で海外生活をしており、海外資産運用や外貨運用に興味をもたれている方は必見です。 年代・保有資産で変わる『時間投資戦略』とは 資産運用には大きく分けて2つの期間に分けられます。 ひとつ目は『資産形成期間』です。働いて給与をもらったり投資して儲けたりと、さまざまな方法により資産を形成していく期間を指します。 ふたつ目は貯まった資産を活用していく『資産活用期間』です。『資産形成期間』に貯めていた資金を使います。 この2つの期間は人によって異なりますので、どう資産運用していくのか?あなたのご家庭のライフプラン、家族構成などをベースに将来イメージを決めることが重要です。 20代からの時間投資戦略案 はじめに20代からの海外資産運用のシミュレーションを紹介します。 参考事例の条件は以下の通りです。 ・26歳スタート・毎月USD500積立て・10年間支払い 65歳まで運用した場合、4,274万円になりました(1ドル=100円)。 20代から社会人として働きだす方は多いのではないかと思いますが、20代から始める海外資産運用はチャンスの宝庫といえます。なぜかと言うと、若さが持つ最大の力『長い時間』を投資に活かすことが出来るからです。更に複利運用のためパワフルな長期運用ができます。 あまりにも早期での解約は不利になりますが、長期の運用をすることで投資元本は確保されます。手間のかからない運用ができ、ポートフォリオは数兆円規模の保険会社が運用します。 30代からの時間投資戦略案 次は30代の海外資産運用のシミュレーションを見てください。 参考事例の条件は以下の通りです。 ・36歳スタート・年間USD10,000積立て・5年間支払い 65歳まで運用した場合、およそ2,210万円になりました(1ドル=100円)。 30代は結婚や持ち家の購入、子どもの出産などさまざまなイベントが起こります。そのため多くのお金が必要な時期と言えるでしょう。 しかし子どもが義務教育に入る前はお金をためるチャンスです。例えば、誕生から5年間の支払いで小学校入学前には高校・大学用の教育資金準備が完了するようなプランであれば、子どもが大きくなった時に掛かる、習い事費用やスマホ費用などの出費が多くなる時期もシッカリとお金が成長していて、十分な教育資金を確保できるでしょう。ぜひこの期間にお金をためることに注力してください。 投資したおよそ500万円が65歳には4倍の2,200万円になると想定されますが、20代のシミュレーション結果の7倍には敵いません。それは『時間が違う』からです。投資において時間は最大のパワーになります。時間の有効活用をするためには、早い時期から投資をはじめることが重要です。 40代からの時間投資戦略案 40代からの海外資産運用のシミュレーションを見ていきましょう。 参考事例の条件は以下の通りです。 ・42歳スタート・一括USD100,000払い 65歳まで運用した場合、およそ1,900万円になりました(1ドル=100円)。 40代は教育資金の増大や住宅ローンの支払いなど、お金の問題に直面する方も多いのではないでしょうか。年金はもらえるのか心配されているかもしれません。 ある程度お金が貯まってきたけど使う機会も多い40代のために、運用しながら引き出しやすいプランを紹介しました。お金の出入りが読めないような突然の出費にも対応しやすい特徴があります。 まずは、無理をせずに目の前に必要な資金を確保し、心の余裕をもった運用スタートをするようにしましょう。 50代からの時間投資戦略案 50代からの海外資産運用のシミュレーション結果です。今回は5年間積立て払いと一括払いの、2パターン用意しました。 まずはひとつめの5年間積立て払いのシミュレーション結果を見てください。参考事例の条件は以下の通りです。 ・56歳スタート・毎年USD20,000積立て・5年間支払い こちらは『確実に受け取れるドル年金プラン』です。65歳まで運用した場合、66歳から80歳まで毎月7.6万円~の年金上乗せができます。もし日本の年金制度が将来大幅に変更があったとしても、海外資産運用によって資金が確保できると考えると、安心できるのではないでしょうか。 ふたつめは一括払いのシミュレーションです。参考事例の条件は以下の通りです。 ・56歳スタート・USD100,000一括払い 66歳まで運用した場合、およそ1,340万円になりました(1ドル=100円)。 50代は子供の自立や住宅ローンの完済、勤め先の早期退職などが考えられます。子供の自立後は長生きの為の貯蓄・運用資金を捻出できる最後の期間です。ご自身のセカンドライフを考える時期といえるでしょう。 例えば、子どもが自立すると支出がかなり削減されるので、お金に余裕ができます。また早期退職されれば早期退職金が支給されますので、投資にあてることにより資金の増大を狙えるでしょう。紹介しました『確実に受け取れるドル年金プラン』と『一括支払いプラン』の組み合わせは可能ですので、自由度の高い資産運用ができます。 60代からの時間投資戦略案 最後に60代のシミュレーションです。 参考事例の条件は以下の通りです。 ・65歳スタート・USD250,000一括払い 60代になると子どもが自立し夫婦の生活に入っているのではないでしょうか。趣味や社会貢献をされたり第二の人生を歩んでいるかと思われます。そのため60代は自分のためにお金を使う時期といえるでしょう。 シミュレーションしたのは支払ったお金を『即時年金(すぐ受け取れる年金)』として受け取るプランです。100歳まで毎月12万円を確保できるので、年金の上乗せとして考えてください。仮にご夫婦の『どちらかが死亡』した場合でも、継続して遺された遺族に毎月8万円の支払いが続けられますので、生活の心配を減らせるのが最大のメリットです。 できるだけ長く資金を受け取れる仕組みを作ると、安心してゆとりある老後が過ごせます。 資産運用のポートフォリオは年齢やイベント別で異なる 年代別やイベント別に資産運用や外貨運用をどのようにしていけばよいのかをシミュレーションしました。 ・20代は若いうちから資産運用をはじめると大きなリターンが得られる。 ・30代は結婚や持ち家の購入、子どもの出産などさまざまなイベントが起こるが、お金をためられるチャンスでもある。 ・40代は教育資金の増大や住宅ローンの支払いなど、お金の問題に直面する方が多い。運用しながら引き出しやすいプランを選択すれば、突然の出費でも対応できる。 ・50代は子供の自立や住宅ローンの完済、勤め先の早期退職などが考えられる。早期退職金を投資に回せばリターンが期待できる。 ・60代は子どもが自立し夫婦の生活に入る方が多い。できるだけ長く資金を受け取れる仕組みを利用すれば老後に備えられる。 紹介したのはほんの一例です。リターンの数字にとらわれずに、決して無理をしない資金管理をしてください。年齢や資金量など、個人に適したプランがありますので、興味を持たれた方は一度お問い合わせをされてはいかがでしょうか。

堅実投資7つのステップ第5弾 – あなたは平均以上?平均以下?他の人が資産運用にかけるお金の集計結果を発表します

これまでの動画では資産運用や外貨運用の重要性をお伝えしてきました。「貯めてきたお金を資産運用に回して有効活用しよう」と思われた人もいるのではないでしょうか。しかしはじめての資産運用はわからないことが多いもの。資産運用をしている人がどのように運用しているのか気になりますよね。 今回は集計データを使って、他の人が資産運用にどれくらいの予算をあてているのか紹介します。また支払い方法別の事例を用いて、どれくらいの返戻率があるのか比較しているので、こちらも参考にしてください。 海外資産運用にかける金額(毎月投資の場合) 毎月投資した場合の事例を見ていきましょう。いわゆる『ドルコスト平均法』を使った資産運用です。 月払いの集計結果は以下の割合でした。 ①月々USD300:21%②月々USD500:38%③月々USD700:24%④月々USD1,000:14%⑤それ以上:3% 最も多い月払いの金額はUSD500の38%でした。資産運用の投資金額は最低USD100前後が目安になっています。 なぜまとまったお金があるのに、わざわざ積立をする必要があるのか?ということですが、 『積立て ✕ ドルコスト平均法 ✕ 世界へ投資』は資産運用の基本となります。 更に、為替のタイミングや、毎月一定額を感情抜きに買い入れるためのトレーニングなど。資産形成の土台部分をしっかりと積み上げていくことに繋がります。 積立の仕方は簡単。 ①香港の銀行口座引き落とし ②海外のクレジットカード払い ③日本のクレジットカード払い など、有効な通貨で積立を開始しましょう。 海外資産運用にかける金額(年間投資の場合) 年間投資は毎月引き落としされるよりも、ボーナスや海外勤務で貯まった外貨など、お金が貯まったときに払いたい人向けです。 年払いの集計結果は以下の割合でした。 ①年間USD3,600:28%②年間USD4,800:49%③年間USD9,600:18%④年間USD15,000:4%⑤それ以上:1% 最も多い年払いの金額はUSD4,800の49%でした。日本円だとおよそ50万円くらいになります。最低投資金額の目安はUSD2,400前後です。 海外での駐在期間の目安が何年なのか?今後何年間払い続けられるのか?という支払期間を考えること。 また、例えば65歳の時点でいくらあればうれしいのかなどの目安がわかれば、投資金額が決められるでしょう。 どちらにしても、大事なのは『出口のタイミング』をしっかりと意識しておくことです。 海外資産運用にかける金額(一括投資の場合) 海外生活中に貯まったお金を投資に使いたい場合、一括投資を選ばれる人は非常に多いです。現在手元にあるお金で一括投資をしたあとに、毎月または毎年積み立てる両建てで運用する人もいます。 一括払いの集計結果は以下の割合でした。 ①一括USD10,000以上USD50,000未満:33%②一括USD50,000以上USD99,999未満:48%③一括USD100,000以上:10%④それ以上:9% 一括投資金額における平均値はUSD50,000前後が多いです。海外で働きはじめの1年から2年目くらいで投資商品を購入し、、帰国間際の4年から5年くらいでもう1件追加契約をして帰国される方も多いです。 1度目の駐在中に、海外での資産運用をせずに帰任して後悔してしまい、2度目の海外駐在では赴任後すぐに検討を開始しました!と言われる方もいらっしゃいました。 投資額と運用期間の平均値はいくつ? これまでご紹介した月払い、年払い、一括払いの投資額を平均すると以下になります。 平均投資額 ・毎月積立て投資:USD606・毎年積立て投資:USD6,188・一括投資:USD50,000 これらの金額は、あくまでも平均値ですので、参考にして頂くことは良いのですが、あくまでも他の家庭の話ですので、最終的にはコンサルタントにてヒアリングの上、無理なく無駄なく『堅実な投資』『堅実な運用』を見つけてまいりましょう。 次に『運用の出口のタイミング』についての纏めとなりますが、どのくらいの期間、運用しておきたいのか?聞き取りをしたデータの平均値は以下になります。 平均運用期間・寝かす期間:15年(目的による) 集計値はあくまでも平均値です。数字に縛られないでください。ご自身のライフプランをベースに設定することが重要です。 では、これまで集計してきた平均値で運用した場合どうなるか? を、元本確保型の保険商品に投資したものと仮定して見ていきましょう。 <事例>毎月積立て(貯蓄重視型保険プラン) 毎月の積立てでどれくらいのリターンが得られるのかをシミュレーションしました。以下の条件で運用すると仮定した場合、どのようになるのか見ていきましょう。 【運用条件】・40歳スタート・毎月USD606積立て・10年間支払い・支払い総額USD72,720 結果は15年で140%、20年で197%になります。20年間運用するとおよそ2倍になると試算されました。 海外の保険会社は時代の流れによって保険会社がポートフォリオを変更するのが特徴です。例えば株価が下がっていれば保守型の運用に切り替え、資産を守ります。逆にリスクオンと判断した際には成長型の運用に切り替え、株式などの比率を増やして資産の拡大に努めるのです。 個人ではできない何十兆円ものお金を動かす中で、資産の最大化を目指すポートフォリオの構築に励んでいます。資産を安定的に効率よく増やすには検討しても良いでしょう。 ただし、弱点としては、短期の出口(3年、5年など)を設定する場合には、今回ご紹介しているプランは適さないので、別のプランをご選択頂くことになります。 <事例>毎年積立て(貯蓄重視型保険プラン) 次は年払いを見ていきましょう。以下の条件でシミュレーションしました。 【運用条件】・40歳スタート・年間USD6,188積立て・5年間支払い・支払い総額USD30,900 15年で170%、20年で240%と増加する試算になりました。こちらもポートフォリオは保険会社が変更するので、投資家側は特にすることがありません。手間をかけず安定的に堅実運用ができるメリットがあります。 <事例>一括払い(貯蓄重視型保険プラン) 最後に一括払いです。条件は以下になります。 【運用条件】・40歳スタート・支払い総額USD50,000 これまでの支払い方法の中で運用効率がよいのが一括払いです。返戻率は毎年払いよりさらに良く、15年で192%、20年で248%と試算されました。リターンが最も大きくなりやすいのが特徴です。 しかし注意点もあります。一括払いは一度に全額支払うため、為替の変動により返戻率が変動する可能性があります。また、目標金額に対して一括資金だけだと不十分なことも多いため、毎月払いや毎年払いと併用し、為替リスクの分散と、毎月シッカリと土台作り運用をすると良いでしょう。…

堅実投資7つのステップ第4弾 – 日本で貯蓄はナンセンス!?知って驚く外資運用のリターン率

海外での資産運用にメリットが有るのは分かるとして、外貨は資産をどれだけ持っていれば良いのか?目安は資産の20%を組み入れるのがおすすめです。日本国のポートフォリオの20%は米ドルなどの外貨で構成されており、自国通貨に対してリスクヘッジをしています。しかし「外貨にして大丈夫なのかなぁ〜」と不安に思う人もいるのではないでしょうか。 そこで海外での堅実な外貨運用のリターンはどれくらいあるのかを紹介します。リスクリターン早見表や日本と海外の保険商品の違いなどを例に解説するので、具体的な数字が知りたい人はぜひ参考にしてください。 資産運用におけるリスクリターン早見表 まずは外貨運用のリスクとリターンを知っておきましょう。リスクリターン早見表を見てください。表の上にいくほどリターンが高く、右にいくほどリスクが高くなります。 最近でこそ、インターネット証券会社などの流行で、株式運用や、もう少しリスク高めの先物、FXトレードなどへのアクセスが簡単になっています。 また『資産運用3階建て理論』というのを公開しますので、楽しみにしておいて欲しいのですが、資産運用の順番というのをしっかりと守って、将来の資産形成をしっかり完成させましょう。 Youtubeや、サロンなどで儲かる儲かるという情報も本当にたくさん目にするようになりました。 本当に指標となる情報もありますが、そうならないお金を失ってしまうような情報はそれ以上に存在しています。 資産運用に関する『時間管理術、資金管理術』をしっかり身につける前に、ハイリスクハイリターンの手法に手を出して、カモにされないように、お金を失わないようにしましょう。 弊社は、儲かる株教えます!という会社ではありません。 しっかりと本業をもち、家族やプライベートを犠牲にすること無く、安定的な堅実運用で資産を育てたい人に向いている『ミドルリスク・ミドルリターン』エリアにある運用手法ついて強みのある会社です。それでは『ミドルリスク・ミドルリターン』の特徴を見ていきましょう。 ・安定して運用できる・元本が確保できる・外貨で運用する・債券の安定と株式のリターンのバランスが良い・通貨分散が可能である 全世界へ手間をかけずに比較的安定した投資ができる点がメリットと言えるでしょう。手間をかけないということは、金融機関が投資配分、投資先などを考慮し、投資家へのリターンを確保するということです。 また、ミドルリスク・ミドルリターンでご紹介できる運用手法、プランについては、運用期間が10年を超えるようなものであれば、元本を確保しながら、リターンを確保するという、それこそ安心感のある堅実運用の醍醐味でしょう。 ミドルリスク・ミドルリターンの代表選手海外の貯蓄型保険と日本型。 それでは貯蓄型保険の一時金を運用した場合、日本と海外ではどのような違いがあるのかを見ていきましょう。海外は香港を例にしています。 共通の条件は 以下のとおりです。 ・35歳男性 ・一括払い、一括受け取り ・500万円を預けて、65歳で解約する です。 [日本の貯蓄型の場合]・解約返戻金:約549万円・解約返戻率:109.8%・増えた金額:49万円 [香港の貯蓄型の場合]・解約返戻金:約1,500万円・解約返戻率:300%・増えた金額:1,000万円 香港の貯蓄型保険の場合は30年間運用すると、投資元本が3倍に増えました。一方、日本の貯蓄型保険の場合は元本に対しての増加率は約10%弱です。同じ年数の運用でも国によっては、非常に大きな差が開くことがわかりました。 それでは海外の貯蓄型保険の事例を深掘りしていきます。運用をはじめる年齢を35歳、45歳、55歳と10歳ごとに遅らせた場合はどうなるでしょうか。運用は65歳で終了と仮定します。 共通の条件は ・500万円を預けて、65歳で解約する ・通貨は米ドル ・為替は1ドル=100円 としました。 結果は以下の通りです。 [35歳での貯蓄型の場合]・解約返戻金:149,270ドル→運用期間30年で約100,000ドルの増加 [45歳での貯蓄型の場合]・解約返戻金:99,317ドル→運用期間20年で約50,000ドルの増加 [55歳での貯蓄型の場合]・解約返戻金:67,000ドル→運用期間10年で約17,000ドルの増加 海外の保険商品は運用期間の長さに比例して、解約返戻金が増える結果になりました。このデータを見て興味を持った人がいるかもしれません。しかし、いざ外貨運用をはじめようとすると躊躇してしまい、時間だけが過ぎてしまう経験はありませんか。 早くはじめればはじめるほど結果に違いが生じます。機会損失にならないためにも、早く運用をはじめることをおすすめします。 日本の保険と海外の保険の大きな違い(個人年金) 次は個人年金を比較します。日本の年金事情に不安を抱えており、個人年金で備えている人も多いのではないでしょうか。先ほどと同じように、日本と海外の個人年金の違いを見ていきましょう。こちらでも海外は香港と仮定しています。 共通の条件は ・35歳男性 ・一括払い、生涯終身年金に加入している ・1,000万円を預ける としました。 [日本の個人年金の場合]65歳から年金を10年間受けとった場合、以下の通りです。 ・受取年金総額:1,120万円・受取年金率:112.0%・増えた金額:120万円 [香港の個人年金の場合]65歳から年金を81歳まで16年間受けとった場合、以下の通りです。 ・受取年金総額:2,400万円に解約金2,000万円・受取年金率:約440%・増えた金額:3,400万円 貯蓄型保険の事例と同じように、大きな差がつく結果となりました。海外の保険は長生きすればするだけ年金がでるタイプでシミュレーションしています。もし100歳まで生きた場合はさらに受取年金の総額が増えるので、日本の個人年金との違いがより鮮明になるでしょう。 セミナーや個別面談に参加した人たちの感想 セミナーや個別面談に参加した人たちの感想をいくつかご紹介します。 「職場の同僚から紹介されてセミナーに参加しました。説明を聞いてびっくりしました。対応できる投資金額の準備やどう運用していきたいのかを明確にしたいと思いました。」 「帰国前ではなく、香港に駐在して海外生活がはじまったらすぐセミナーに参加したほうがいい。」 「海外の保険は日本と大きく異なっていて面白かった。」 「保険商品の具体的な例や計算を示していただき、香港の保険の良さがわかりました。」…

堅実投資7つのステップ第3弾 – あなたのポートフォリオは合ってる?外貨保有率の相場をチェック

どれくらい外貨運用をすべき? 「日本の貯金や保険商品、家や年金などはすべて日本にあります」、「海外駐在時に銀行に貯まっている外貨も日本に送ってしまい、一部分しかありません」といった話を聞くことがあります。 外貨準備の必要性はわかっているものの、外貨をどれくらい保有しておけばいいのでしょうか。今回は外資運用をする際にどれくらいの金額があれば良いのかをご説明します。 資産運用の金額は人それぞれ 資産運用の金額は人によってことなります。特に外貨運用ともなると、参考になる人はまわりにいないのではないでしょうか。そこで今回は企業や国がどれくらい外貨を持っているのかという観点でお話します。 まずは個人を例として見ていきます。 海外で駐在員として働いていても、家や日本円の預貯金などは日本に置いている人も多いのではないでしょうか。そのため働いて受け取った外貨を日本円に換金して、日本に送ることが多いです。 ・あなたの資産総額は?・その資産の種類は?(預貯金、保険、財形、株、投資信託、不動産etc)・あなたの保有通貨は?(米ドル、ユーロ、豪ドル、香港ドル、人民元etc) これらをしっかり把握できていますか? 次に企業の観点です。 現在は日本に回帰していると言われていますが、香港やシンガポールを中心に、ベトナムやインドネシア、フィリピン、タイ、インドなどで企業や工場の進出が広がっています。日本の企業も海外で稼ぐことが大事だと認識しており、海外売上比率、海外資産比率が上がっているようです。 海外に進出している企業は海外でどれだけ売上をとれるか日々考えているので、海外でお金を保有している企業は増えています。 ・会社の資産総額は?・会社の資産の種類は?・会社の国内・海外の売上のバランスは? 最後に国の観点です。 ・国の資産総額は?・資産の種類は?・国の資産のバランスは? ※詳細の数値は下部のデータを御覧ください。 国や企業は外貨の準備をしています。これらの外貨比率を見た際に、あなたの保有する外貨はどれくらいありますか? おそらくかなり低い割合でしょう。しかし海外で資産運用することはごく当たり前になっていることを認識してほしいのです。 国のポートフォリオ、外貨は約20% 総資産825兆円のうち150兆円が外貨です。以下のデータを参考にしてください。 令和2年5月末日現在:US1,378,239百万ドル 固定資産ほか:336兆円貸付金:108兆円運用委託金:112兆円有価証券:119兆円外貨準備高対日本資産:150兆円(約20%) 資料:財務省外貨準備等の状況令和2年5月末時点 日本銀行資金循環統計 平成30年度国の財務書類より 家庭でのお金の考え方とは異なりますが、参考になるのではないでしょうか。日本人は日本円資産が多いです。不動産や年金、貯金もほぼ日本円で保有しています。日本の外貨準備のほとんどは米ドルです。外貨準備の3%は『金Gold』などを組み入れており、自国通貨へのリスクヘッジをしています。 あなた自身に置き換えて考えた時に外貨保有はどのくらいあるのか?まずは総資産の20%に向けて外貨保有率を高めていきましょう。 日本の外貨保有率20%を目安に組み入れる 海外生活を送っている駐在員は日本にいる家族や家などの資産のために、外貨を日本円に換金して送っていることが多いです。しかし企業や国は外貨の組み入れ比率を上げています。海外で外貨運用をするのは当たり前になっているのです。 日本の国としての外貨保有率は20%です。外貨運用に興味がある人は、まずは日本のポートフォリオの外貨保有率20%を目安にしてみてはいかがでしょうか。

堅実投資7つのステップ第2弾 – 集計結果公開!どんな人が資産運用の相談をしているのか?

どのような方が資産運用の相談をされるのか、バックグラウンドやステータスを公開していきます。 本レポートの集計データについて 過去1年間(2019年7月~2020年6月)に弊社ビジネスの新規契約や追加契約、セミナー参加などに関わった総数458名の情報を使用しています。各項目に分けたデータを分析しました。資産運用の価値観などをもとに、本レポートに関係がありそうなデータのみ掲載しています。 相談者の内訳 相談者の内訳は以下の通りです。 現地駐在者:66%現地勤務者:12%現地永住者:10%現地ビジネス運営者:7%その他:5% ご相談いただいた30代~40代は資産運用に興味を持っている 海外在住の年齢ゾーンは30代~40代がほぼ同数の割合です。最近の傾向として2度目、3度目の海外在住経験のある50代後半~60代の相談が増えてきました。また海外赴任を経験させるために駐在員になった20代も増加傾向にあります。 20代:9%30代:32%40代:34%50代:20%60代:5% 初回ご相談時の海外駐在期間は1年~3年未満が最も多い 1年~3年未満が最も多いです。海外赴任初期から海外資産運用をスタートさせる方や現地通貨が貯まるまで時間を空けてはじめる方。また駐在期間が満了するギリギリに相談される方、最期まで海外資産運用をすることなく帰任される方など、さまざまです。 1年未満:15%1年~3年未満:66%3年~5年未満:12%5年以上:7% 家族子供ありが最も多く資産運用に興味を持っている 2019年は家族子供ありが46%と大部分を占めていましたが、コロナショックによりこれまでの常識が崩壊しました。 独身:18%夫婦:18%単身赴任:9%家族子供あり:46%独身子供あり:9% 金融系は資産運用への関心が強い 意外にも金融系からのご相談が多いです。ご質問内容の多くは帰国後の対応について聞かれます。金融機関らしく堅実なプランを選択されるのが特徴です。 金融系:35%商社系:28%物流系:18%飲食系:12%その他:7% ※それぞれ日系、外資系問わず ご相談された方の半数は日本で持ち家がある 持ち家がある方が大部分を占めます。20代や30代の若いご夫婦であれば、帰任後に購入を検討されている場合も多いです。 あり:52%なし:29%帰任後に購入予定:19% 現地通貨の使い方は食費がトップ 本レポートをまとめている2020年7月現下旬現在は香港では外食が制限されています。今後はテイクアウトや自炊などが増えていくかもしれません。 食費:40%光熱費:6%接待交際費:10%習い事費用、買い物:30%預金・資産運用など:14% 日本円と香港ドルの保有率は100% 各国のさまざまな通貨を保有しています。勤務地の通貨と日本円、そして基軸の米ドルは人気です。日本円と香港ドルは100%が保有しています。土地柄で人民元も隠れた人気があります。 ①JPY日本円:100%②HKD香港ドル:100%③USD米ドル:55%④RMB人民元:50%⑤SGDシンガポールドル:20%⑥MYRリンギット:15%⑦GBP英国ポンド:8%⑧AUDオーストラリアドル:7%⑨その他:9% 海外と日本の所得分配はさまざま 給与分配割合(日本:海外)を見ていきましょう。為替バランスなどを毎月、または1年毎に見直す企業がありさまざまです。海外手当てのみ海外で受け取り、ボーナスは日本の口座へ振り込むパターンも多く見受けられます。単身赴任か、家族帯同かなど、ご家庭の環境によりさまざまです。 日本90:10海外:10%日本70:30海外:20%日本50:50海外:20%日本40:60海外:21%日本30:70海外:28%その他:1% ご相談の目的は資産運用と答えた方が多い 余剰日本円の活用は駐在期間がベストのタイミングです。海外居住の記念は駐在ならではと言えるでしょう。 ①貯まった外貨預金を有効に増やしたい:23%②安定的な資産運用をしたい(学費・年金):16%③子供の誕生を機に生命保険として:16%④余剰日本円の有効活用:8%⑤外貨保険のメリット・デメリットを知りたい:8%⑥海外居住の記念:8%⑦独身のうちにできる貯蓄:8%⑧何から始めるべきかわからない:8%⑨日本の保険契約内容を確認:4%⑩興味本位(良い投資があれば):1% 駐在員は元本保証の資産運用が好み 安定志向の駐在員がセミナーや相談に参加されているため、株やFXなどは趣味レベルでは触れていますが、元本が確保されているタイプの運用をする方が多数です。 日本の保険・積立て:30%日本で投資信託:10%日本での預貯金:10%会社の財形:10%海外の保険・積立て:9%株・FX:8%不動産:7%iDeCo・NISA:5%ビットコイン:1%不明:10% 日本円以外に保有・運用したい外貨は米ドル セミナー参加前は毎月せっせと日本円に交換していた人がいました。米ドルでの運用が人気があります。日本円での安定運用はなかなか難しいです。 米ドル:44%豪ドル:22%NZドル:14%ユーロ:13%人民元:5%その他:2% 日本の年金に対しては期待していない方が多い 50代後半ではある程度現実的な受け取りのイメージがありますが、20代とは全く異なり、世代間によって温度差がある結果になりました。年金制度は75歳からの受け取りになるなど、状況により改正されています。これからは自己責任の強化が求められるでしょう。 もらえるが金額は期待できない:52%ほぼないと考えている:21%もらえる:17%先のこと過ぎてイメージがわかない:10% お金を寝かせる期間は15年以上が最も多い 15年以上運用を寝かせる方が多いようでした。年齢にもよりますが、「年金準備は20年以上」「教育準備は10年以上」時間があると有効です。 5年間:7%10年間:10%15年間:38%20年間:25%20年以上:15%わからない:5% 海外の銀行口座については半数の方が口座を維持したい この質問も世代間や海外生活歴により温度感が異なります。インターネットバンキングや銀行アプリが便利になり、上手に維持したい人が増えています。とはいえ年々KYCやセキュリティー強化が進んいるため、口座を維持するためにはある一定のITスキルは必要になりそうです。 可能であれば維持したい:17%ぜひ維持したい:52%帰国後維持できるのかわからない:10%維持が大変であれば閉鎖したい:21% 資産運用に興味を持たれた方はご相談ください 資産運用の目的は、将来のお金の不安を解消したいと考えることがきっかけである場合が多いです。最近は海外の銀行口座を残す人も多く、海外勤務されているだけに外貨を比較的保有しています。海外駐在が2回目という方も珍しくありません。 比較的普通の方でも海外資産運用をはじめています。日本の保険相談も一緒にされるご家庭も多いので、外貨運用や保険商品などに興味を持たれた方はまずはご相談されてはいかがでしょうか。

老後帰国の備え方『お金を使い方で分けてみる「消・浪・投」支出3分法ポートフォリオ』

1. 老後予算で、最初に考えるのは「固定費」! 海外で当たり前の生活スタイルが、久しぶりに日本に帰国すると勝手が違うことも多いと思います。特に会社からのサポートも手厚い駐在員となると、帰国後最初に意識しないといけないことは、その『可処分所得のギャップ』です。 そこで生活スタイルに合わせた節約を考えるのですが、住居費なのか、食費なのか、通信費なのか、教育費なのか、、、、、個別に考えると間違いなく混乱します。答えから言うと、最初に見直すのは、「固定費」なんですね。 まず、大きく家計全体を考える時、支出といわれるものには2種類あり、それが、「固定費」と「変動費」というように分けられます。 〇「固定費」……家賃、生命保険、新聞代、携帯電話、インターネット、自動車関連、光熱費など 〇「変動費」……食費、交際費、被服費、レジャー費など 節約・節約・・・というと、通常「変動費」から手をつけようとする人がほとんどです。実は「固定費」を抑えるには、手間がかかるからです。ですが、「固定費」は一度下げることに成功すると、その後もずっと抑えられることが可能になるからです。そこが可処分所得をしっかり増やすために大きな効果を生み出すんですね! 特に、駐在員生活後に海外から帰国する際は、海外手当等の費用のありがたみを感じると同時に、日本でのコスト増に驚きも大きいようです。支出を抑えるには、「固定費」からが最優先!まずこれをメモして、壁にピン留めでもしておきましょう。 もちろん『固定費』が下がったからと言って『変動費』がガッツリ増やしてしまうのは、本末転倒ですので次章では、お金の使い方について分析してみましょう。 2. 「消費・浪費・投資」お金の使い方、支出3分法ポートフォリオ 「貯金体質」「貯蓄体質」になるには、家計の支出を消費、浪費、投資の3つに分けて考えるという節約方法がおすすめです。 まずは月々の支出項目を「消費」「浪費」「投資」の3つに分けてみましょう。まるで支出のポートフォリオですね。 〇「消費」……生活に必要な支出。食費・家賃・交通費など[固く出ていくお金]〇「浪費」……なくても困らない支出。タバコやお酒などの嗜好品。高価なファッションなど[気分で出ていくお金]〇「投資」……将来につながる支出。資産運用。書籍、英会話教室の授業料など[将来の為に出ていくお金] ご覧いただいて分かる通り、真っ先に削るべきは「浪費」ですが、実はゼロにする必要はありません。ここで重要なのは、次に掲げる支出の割合、ポートフォリオですね。 〇「消費」……70%〇「浪費」……5%〇「投資」……25% これをひとつの目安にしてみてはどうでしょうか?仮に毎月の支出を30万円とするなら、上記割合にそって 〇「消費」……21万円〇「浪費」……1.5万円〇「投資」……7.5万円 と、割り振ってみてください。 そして、この金額に合うように各項目の支出額を削っていきます。ここで重要なのは「投資」を削らないことです。将来、あなた自身にリターンが大きく返ってくるであろう支出は、節約してはいけませんよ。 もし、支出のなかで、ほとんど通えていないスポーツジムや英会話教室、その他クレジットカードからいつの間にか引き落としされている会費など、ほぼ利用機会がない中で、支出となっているものは明らかに浪費です。 思い切って削ってみましょう。実質的にも、気分的にも大きな節約になります。 また、上記のような判断、線引きをするのは、あなた自身だということも忘れないでくださいね。 英語をつかう機会の為に、英会話教室に通っている、教材を購入している場合などは、『言語スキル強化』という『投資』になりますからね。 ■家計の支出ポートフォリオの仕組みと見直し法 3. 投資の割合を上手に増やしていくと人生が変わる! さて、前章の「消」「浪」「投」に分ける節約術に関しては、ご理解いただけたでしょうか?実は、ここからが大切で、いろいろな相談を受けるものの、なかなか家計の成果が表れないことが少なくないのです。 それは、なぜか?「みなさん、頭では理解できるものの、実際に行動に移すとなると、とても判断に迷う事が多いようです。」 そこで実際の行動に移すために、まずは、ノートでも良いし、スマホのメモでも良いので、ノートやスマホの1ページ目に、まずパッと思いつく支出を書き出してみましょう! 手順としては、「消」「浪」「投」に分類する前に、『自分の支出を見える化』するという、ちょっとだけ面倒くさい作業が必要となります。 ただ、簡易であれ家計簿をつける習慣が身につくと、グッと貯金率向上生活に近づきます。ですが、やる気が有り余って、あまり慣れていないうちからいきなりハードルを上げると、空回りする事も多いですから、まずはこのように簡単なノートづけから始めても大丈夫です。 ですので『あっ、やってみよう!』と思ったら、はじめに支出の洗い出しから始めて、次に分類。支出として書き出した項目を「消」「浪」「投」に色分けしてみてください。 ここで大事なのは、先ほども述べましたが、あなた自身の価値観で色分けするということです。 例えば、フィットネスジムに通うことは、自分自身に対する投資と捉えられます。しかし、もし、ほとんど通えていないというなら、それは浪費というしかありませんね。 このように同じフィットネスジムの利用料金でも、人によってどの項目になるかが変わってきます。人それぞれの価値観で、3つに分けていくのが無理のない支出ポートフォリオとなります。 大切なのは、自分自身のお金の使い方。その全体の流れをつかむことですね。そしてまずは何より「消」「浪」「投」の3つのバランスをつかむことが一番大事なことなので、いくら使ったかよりも『何に使ったか』を把握しましょう。 次に「消費」「浪費」「投資」のそれぞれの合計を算出して、割合を出してみましょう。理想は、 〇「消費」……70%〇「浪費」……5%〇「投資」……25% でしたね。理想のバランスと、あなたの支出バランスはどれくらい離れていたでしょうか? ■理想的な支出ポートフォリオのバランス 実は、これまでご相談いただいた家計のほとんどは 1.消費のみ 2.消費と浪費のみ という傾向でした。 『投資』にはほとんどお金が回っていない家計が多かったというのが事実です。もちろん色々な前提で、家計の状況が変わってくるのも事実ですが。。。 支出ポートフォリオ、支出3分法の最大のポイントはココなんです。 家計を貯金体質に変えていくというこのプログラムは『いくら使ったか』ではなく、『何に使ったか』にフォーカスして分類することで、あなたの価値観に対してアプローチをしていこうというのが目的となります。 これが明確になると、どう変えていきたいかも明確になります。 人それぞれ変えていきたいゴールも違うでしょうから、それはそれでいいのです。浪費をゼロにしようとがむしゃらに頑張っても長続きしません。ムダとわかっていても5%はそれに割り当てて(浪費して)いいのです。 そのかわり25%を投資に回すことを考えましょう。それを考えるだけで、間違いなくあなたのお金の使い方は大きく変わっていきます。 さらにその25%を構成する『投資』のうち、海外での資産形成を一部でも組み入れると、より日本での生活に潤いをもたらすものとなるでしょう。 これは我々がこれまでライフプラン相談を受けてきて、見てきた多くの家計の変化で実証済みですから、ぜひ実行してほしいと思います。 4.…

今後の投資方針に影響?IMFの特別引出権SDR割合|One-Ten News Letter VOL.16

国際通貨基金IMFの存在をご存知ですか?その意義と役割について。 『IMF:国際通貨基金』という組織をご存知でしょうか?テレビでの経済ニュースや、保険業界でも海外との取引、補償関係をやり取りした経験がある方は身近な感じでしょうか? 我々が見聞きしている情報の中で、聞いたことあるけど良く知らないことって意外と多いと思いますが、この『IMF』もその一つではないかと思い、世界の重要局面でもある今のタイミングに話題にしてみました。まずは一般的な役割についてシェアします。ネット検索すると1番目に日本銀行のホームページの資料(https://www.boj.or.jp/announcements/education/oshiete/intl/g04.htm/)として検索されます。 1944年に創立決定、1947年に業務スタート。 主な目的は『加盟国の為替政策の監視、加盟国への融資』など、国の銀行というイメージですね。その上で①国際貿易の促進 ②加盟国の雇用と所得の増大 ③為替の安定 に寄与。となっています。掲げるコンセプトはとても意義のある大事な役割をになっている基金という感じですね。ただし過去のアジア通貨危機などにおいては、その舵取りについて、疑問視されたり、IMFからの融資を受けたことによって、国そのものの存亡を脅かすような金利条件を突きつけられたりと、綺羅びやかなニュースだけではないようです。詳細はインターネット上にもかなりの記事が散見しているので、興味のある方は探してみてください。ちなみに本部は米国の首都ワシントンD.C.にあり、国連や世界銀行などと並び、国際金融秩序の根幹となっています。 米国大統領選挙の行く末と同じようにとても興味のあるニュースが2020年11月30日に発表か? ではなぜ今回、ニュースレターのテーマにしたのかといいますと、5年に一度のBIGイベントが、実は2020年11月に行われるという観測があるからです。では5年前の2015年11月30日に何が発表されたかと言うと、表題にもある『特別引出権SDRを構成する通貨の比率調整結果』の発表です。なぜそれがそんなに重要かといいますと、2015年の発表では『人民元』がSDRの構成通貨として採用されるという当時は『びっくり〜』なニュースだったわけです。この2015年の発表によって、人民元が国際舞台に躍り出たわけですね。 2015年以前は『①米国 ②英国 ③日本』という通貨の順番でしたが、『①米国 ②英国 ③中国』と人民元が3番目の通貨として、主要通貨の仲間入りしたわけなんですね。その構成割合に変化があるかどうか?その結果が実は2020年11月30日に発表されるのでは?とワクワクしているわけです。更にタイミング的にはコロナショックに米国大統領選と、時代を揺るがす様々なイベントが発生しています。 では、どの辺りが注目ポイントなんですか? まず大きなポイントは『①人民元割合い』がどの様に変化するか?ですね。SDR構成銘柄に採用される通貨ということは、国際的な信頼性の向上や、自由利用可能通貨である事が条件なので、今後の世界における人民元決済の有無などを占う上では、ポイントでしょう。2番目は『②米ドルの割合い』ですね。現在の世界の基軸通貨であり、現状の経済の根幹を成している通貨と言っても過言ではありません。このSDR構成ですべてが決まるわけではありませんが仮に外貨保有を考える際に、とても参考になる指標だと考えております。結果についてはまた別途レポートする予定です。お楽しみに。 ◆世界通貨という新発想とCBDCの動き 年末年始に向けて、コロナの第3波、第4波、米国大統領選挙の不正・もつれ問題など世の中はニュースに事欠かない状態です。ただ、ニュースの裏側で着々と動く世界の流れも押さえておきましょう。もちろん目の前に起こる現実も大変なことが多いと思います。ですが自分の足元だけでなく世界のニュースに視野を向けましょうね。いま世の中で発生しているコロナも含めた様々なイベントの後に、現代を生きる我々のかつて知る日常とは、すっかり変わった形になると思います。 お客様にも常々お伝えしているところですが、今後のデジタル社会においては、国内だろうが海外だろうが、すべての行動に足跡を残すことになります。それは世界各国の中央銀行は『CBDCデジタル通貨、デジタル日本円』となった瞬間に、すべてが完了します。その中においてデジタル化された各国の通貨をバランスする通貨?仕組み?もまた世界通貨という形で実現されるかもしれませんね。

堅実投資7つのステップ第1弾 – これからの時代と振り返り

新型コロナウイルスの感染拡大が止まらない現在、これまでの常識が大きく変化しています。そこで海外駐在<海外居住>という人生のボーナスタイムをどう活かすかが重要です。 これまでの時代はどうだったのか、そしてこれからの時代はどう変わっていくのか見ていきましょう。 もし今、テレワークの中において時間があると感じる方は、人生の棚卸しが出来ると思いますので、色々な角度から見直してみることをオススメします。またお金に関することも、一緒に考えていきましょう。 日本の資産運用だけではリスクになる世界 東日本大震災や新型コロナウイルスなどにより、物を所有することはリスクであると認識が見直されつつあります。これまでの常識が大きく変わってきていると感じている人も多いのではないでしょうか。 Fintechと呼ばれる金融情報と技術を結びつけたサービスが急速に広まっているこの時代は、まさに「金融ネットワーク改革」と言えるでしょう。日本にいながら海外に投資できる環境が整ってきており、資産運用の選択肢は広がりました。 現在日本円は多く印刷されています。今後日本円は安くなっていく可能性は否定できません。また日本国内における保険商品や貯蓄商品の運用利回りは低めに抑えられており、状況は決して良いとは言えないでしょう。 そこでこれからは住む国と資産運用をする国を分けて考えるという選択肢も考えてみる必要があります。新しい世界の新しい運用方針について知ることが、海外資産運用のスタートと言えるでしょう。 駐在時代の新しい運用定義 駐在員は海外生活というステータスがあります。駐在期間にできることは最大限やっておきましょう。 例えば、海外の給与と日本の給与の割合をリバランスすることもその一つです。日本人ですので、日本円を中心とした為替の計算機が働いてしまいますが、せっせと日本側の資金を増やすだけでなく、海外で受取る割合をちょっと増やしてでも、海外でしか出来ない貯蓄プランを始めておくとベターです。日本には自宅などの不動産ほかあると思いますが、海外の両方で資産を持つ経験は、今後役に立つでしょう。 また海外の銀行口座はしっかりと維持しておくことをおすすめします。何をするにしても銀行は避けて通れません。駐在(居住)する国で良い使い方の出来る銀行の口座はどこのなのか知っておくと良いでしょう。 海外資産運用開始前の駐在員の悩み 海外運用をはじめる前にはさまざまな悩みがあります。 例えば、先ほども触れましたが、給与のリバランスについて、現地通貨で給料をもらうことに不安がある事例を見ていきましょう。 日本円から海外の通貨に換算するといくらになるか、という計算をしがちです。「香港であれば100香港ドルなら1,500円くらいかな、1,000ドルなら15,000円くらいかな」「シンガポールであれば100シンガポールドルなら4,000円くらいかな、100シンガポールドルなら8,000円くらいか。」といった具合で、日本円に換算する癖が抜けません。 給与を日本円に両替して日本に送る駐在員の話を聞いてみると「自分が帰る国だから日本円に両替した」そうです。知らないからとりあえず日本円にしたそうで、知識を得ていれば外貨のまま上手く運用する手段などもあったかと思います。 ほかには、海外に資金を置いたままで大丈夫か、税金は大丈夫かという悩みを持たれている人もいましたし、海外の資産運用は合法なのか?でリスクがあるのではない?という疑問や不安がある人もまだまだ多いのが現状です。 このように興味があるけど一歩踏み出しにくいと考える理由はさまざまでした。しかし前述のように、日本だけの一極集中で資産を担保するのは非常にもったいないです。セミナーでの情報収集や、お時間許せば一度相談でもしてみてはいかがでしょうか。 『資産運用』と『自由』の深い関係性 では、なぜ資産運用が必要なのかというと、『自由を確保』することに繋がるからですね。。 例えば、嫌な上司がいるとしましょう。しかし仕事をしないと生活ができない状況では自由がありません。もし資産運用がうまくいき1億円を作れたとします。年間4%運用ができると400万円がずっと入ってくる計算です。 仮に、人間関係の不満で会社を退職しても、毎年400万円が確保できていると思えば安心できます。ちなみに株式投資の配当所得にかかる税金はざっくり20%。これが給与所得1,500万円、2,500万円となるとその所得税は、、、。と大きいことは置いといて、その様に資産の中から配当や運用成果を引き出すことが出来るようになれば、職業の選択の自由が得られ、本当に自分がやりたい仕事を見つけられるのではないでしょうか。 世界中が時代の転換点にいます。日本も例外ではなく、終身雇用の崩壊が叫ばれており、先の見えない将来がくるかもしれません。企業の頑張りだけでは世の中の流れには逆らうことは難しいです。 大きな波がきても、資産を保有しておけば「半年は休息しても仕方ない」、「今は自分のスキルを磨くタイミングだな」と前向きに捉えられるかもしれません。もし備えがなければ「来月からどうやって生活していこう」、「次の仕事は何にしようか」と悩む可能性があります。 これからの時代『資産運用』はお金持ちだけがすることではありません。海外は資産を確保しつつ自分のやりたい仕事をする選択肢として使いやすいプラットフォームです。駐在員の方、海外居住の方は特に海外での資産運用を検討されると良いでしょう。 『資産運用』を知れば生き方がラクになる 資産運用は慣れていない方からすれば難しい話だと思われるかもしれません。しかし理解を深めることがどれだけ資産運用につながるかを知っておいてください。商品はいろいろあるので、自分なりの資産運用の方法を探す目的で話を聞いてみることをおすすめします。 そして、資産運用するに当たっての順番、商品、プランなどなど、何からどう始めればいいかをしっかりと押さえることで、香港だろうが、シンガポールだろうが、ほかアメリカだろうが、自分の目で商品の目利きができるようになると思います。 実は日本は世界第2位の重税国家 日本の税金は他国と比較すると一見安そうに見えます。例えば日本における所得税は5~45%です。さらに住民税の支払いもあり、収入に対してあわせて3割程度が引かれる計算になります。 選択する商品の種別によっては、仮に日本に帰国したあとも、最後の出口付近まで税金のことを気にしなくて良いものもあります。 資産運用の税金はコントロールできる 実は、資産運用の税金は商品別にコントロールできます。実は商品の種別で課税のタイミングが異なるので、税金を最後まで繰り延べできる商品選びが重要です。資産運用は必ず納税する必要があります。違法行為や脱税はできません。 自分のライフプランを知ることでが節税につながります。自分のお金の流れを見えるようにするだけで運用の最大化が可能になるでしょう。 これからの時代は世界規模で物事を考えよう これまでの常識が大きく変化している時代では、資産運用や外貨運用の選択肢を海外まで広げる必要があります。日本の現実や将来を考えると、住む国と資産運用を行う国を分けた方がリスク分散につながり、チャンスが生じる可能性があるからです。 駐在という人生のチャンス時期を活かすために、海外の資産運用に躊躇している人はまずは相談されてはいかがでしょうか? 弊社も入門編として漠然と何が出来るのか?からお伝えするセミナー・個別面談を香港、シンガポール、タイ、台湾、アメリカなどなど各国で実施しております。上手くご活用下さい。

「嘘?本当?『老後2000万円不足』」を海外視点から考察。

あっという間に、過去の話し・・・になってしまいそうですが、 私自身は忘れもしない 2019年6月『老後2000万円不足 問題』が大きくメディアに取り上げられ、将来について不安に感じた人も多かったのではないでしょうか? ただ、最近は2000万円どころか、年金そのものがどうなるのだろう?とか、そもそもテレワークがどこまで続くんだろう。。。など2000万円以上の問題も多くなるのではないかと懸念しています。 世界的に見ても、税金・福利厚生費を現役世代中に沢山負担し、老後はとても安心して過ごせるヨーロッパの国々もあれば、最初から資産運用前提の年金制度まで、各国様々です。 日本人は、資産運用に慣れていない人も多い中で、突然のギブアップ宣言(とも捉えられる)様な今回の発表でしたので、正直「改革の狼煙が上がったな」と捉えています。 とはいえ、そのニュースをきっかけに、年金だけでは『絶対に足りない部分』をどうやって貯めていったらよいか検討し、貯蓄や投資を始めた人もいるでしょう。 老後2000万円不足問題とその対策について、海外目線も取り入れてご紹介します。 1. お金と上手に付き合う 世の中の問題の80%は、お金の問題だ。。。と言われるくらい、悩みは、誰にでもあります。 「なんとなく老後の生活が不安だ」「子どもができたが、今後はどのような貯蓄をしていけばいいか?」「貯蓄しないといけないのはわかっているが、ついつい浪費をしてしまう。どうすればいいですか?」 「夫婦で倹約しているつもりですが、お金が残らないのは、なぜでしょう?」「それなりに安定した収入はあるのですが、今後、どういう投資・資産運用をしていけばいいでしょう?」 という人まで、 本当に人それぞれにお金の悩みを抱えています。人それぞれ、お金の悩みは色々ですが、目指すべきことは、お金に振り回される生活をするのではなく、どう「お金と上手に付き合うか?」、 どう「自分の人生をコントロールしていくか?」という事が大事なのだと思います。 お金との付き合い方が上手くなれば、あなたが理想とする生き方、人生プランを実現しやすくなるのではないでしょうか? では、そのための第一歩を踏み出すにあたって何をしたら良いのでしょうか? 見ていきましょう。 2.「老後2000万円不足」のモデルケースとは? この「老後2000万円不足問題」が大きく取り上げられるきっかけとなったのは、2019年6月に金融庁から発表された金融審議会の報告書からでした。 この報告書では、「ご主人65歳、奥様60歳」という、平均的な夫婦の老後がモデルケースとして紹介されていました。 前提としては、セカンドライフの収入が年金だけという無職の夫婦。どのくらいの金額かと言うと、この夫婦の収入は年金の月約21万円であり、平均的な生活パターンから割り出した『老後に必要な最低限度の収入約26万円/月』をベースとして生活費を考えると、月に5万円が不足する計算になります。 ですから、ご主人が85歳まで生きるとして20年間。マイナス5万円×12か月×20年だと約1200万円の不足。95歳までの30年間だと、1800万円の不足。 これが、「老後2000万円不足」問題の根底となった試算の考え方なのです。 ただし、ポイントは、老後の生活に絶対に2000万円がないと生きていけないとは書かれていないということですね。 ここでは、言葉の独り歩きに囚われること無く「老後2000万円不足問題」の本質も見極めていく必要があります。 例えば、年金に頼ること無く家賃収入や、配当収入、上乗せしていた年金保険などで老後生活費を十分賄うことが可能で、年金だけに頼る必要がない生活を送る方もいらっしゃいますし、毎月26万円が必要になるとも限りません。 逆に、21万円の年金だけが老後生活費用の全てだという人がいらっしゃったとしても、それは21万の支出で収まるように生活を工夫すればいいと考える人もいるでしょうし、やっぱり26万円がかかるというのであれば、あと5万円の収入をアルバイトや、ネットビジネスなどで得よう考える人もいるはずです。 3. 「人生100年時代と健康寿命の相関関係…」 今後ますます、拡大していく少子高齢化の実情と「人生100年時代」というのが、本レポートの話題の中心だったのですが、それは随分と以前より言われていたことなのですね。これに追加して考えないといけないのが『健康寿命』を伸ばすということです。 単純に寿命だけが伸びたとしても、健康でなければ意味がありませんし、それこそ2,000万円どころでは生活すらままならないのに、更に養護施設にお金がかかり『老後破産』。。。のような事も現実的になるかも知れません。 とは言え、日本にとって「人生100年時代」への突入は目の前まで迫っています。人の寿命が確実に延びている現在、20代〜60代つまり今の現役世代については、年金だけでは老後の資金は賄えないと考えるのがスタンダードですね。 ですので、あなたの老後はあなた自身でで準備するしかありません。それもできるだけ早く・・・。 この様に、老後資金が足りないかも知れない!!!と、あらためて自分の老後を考えるという意味で、2019年の騒動もプラスに働いたと思います。 何はともあれ、「老後2000万円不足問題」の本質は、2000万円程度を目指した資産形成をすることが望ましい、そして、貯蓄だけけでなく『資産運用』『投資』など、お金をしっかりと活用するステージに進むことを促進することだと思います。 ですので、上記 毎月5万円が不足するというのは、一つのモデルケースです。 ポイントは、積立投資、つみたて貯蓄保険など「今できることをしっかり行う」その上、「できるだけ多くの資産を保有し、緊急の事態が起きた時にも耐えられるようにしておく」 ことが、肝要です。 4. では、あなたは老後に『いくら』お金が必要ですか? 「あなたは老後の生活費がいくら必要ですか?」と聞かれた時『えっ!?』何をどう考えていいのかわからないという人が多いのではないでしょうか? 弊社に相談に来られるお客様も『漠然と、年金準備が必要・・・』とは思われているのですが『どのくらい必要ですか?』とご質問させて頂くと、具体的にお考えの方は少数だと思います。 その為に我々がいますので、色々とお聞かせ下さい。ではまず、一般論ではありますが、手順を追って考えていきましょう。 老後資金を考える上で厄介なのは『不確定要素が大きい点』ではないでしょうか? なにせ自分の寿命はわかりませんし、いったい何歳から何歳まで果たして何年分を用意すればいいか? そして次の項でも触れますがいくら用意すればいいのか? 実際よく分かりません。 そのような状況の中で、できるだけ誤差の幅を少なくする方法としては『確定できる要素』をしっかり把握することです。まず最優先は、あなたの年金について改めて知ることです。 現段階での、日本の公的年金制度は、日本に住む20歳以上60歳未満が全員加入する「国民年金」と、会社員が加入する「厚生年金」・公務員が加入する「共済年金」の2階建てになっています。 国民年金の加入者には1号〜3号まで3種類があります。 第1号被保険者は主に自営業者などの国民年金加入者で、毎月定額の保険料を自分で納めます。 第2号被保険者は会社員などの厚生年金加入者で、毎月定率の保険料を会社と折半で負担します。本人の負担分は毎月の給料から天引きされます。 第3号被保険者は会社員や公務員に扶養されている配偶者(第2号被保険者の被扶養者)で、個人での保険料負担はありません。 公的年金は、原則として65歳からすべての人に「老齢基礎年金」が支給され、厚生年金に加入していた人はそれに加えて「老齢厚生年金」が支給される仕組みになっています。 ですが、昨今の寿命の伸びや、年金財政の困窮、若者の年金離れなどもあり、支給開始年齢が70歳や、最近では75歳からの支給開始など、この年金制度が以前のようには機能しない、ましてや今の現役世代には期待をせずに自己年金を積み立てる事に意識を注いだほうが良い状況です。…