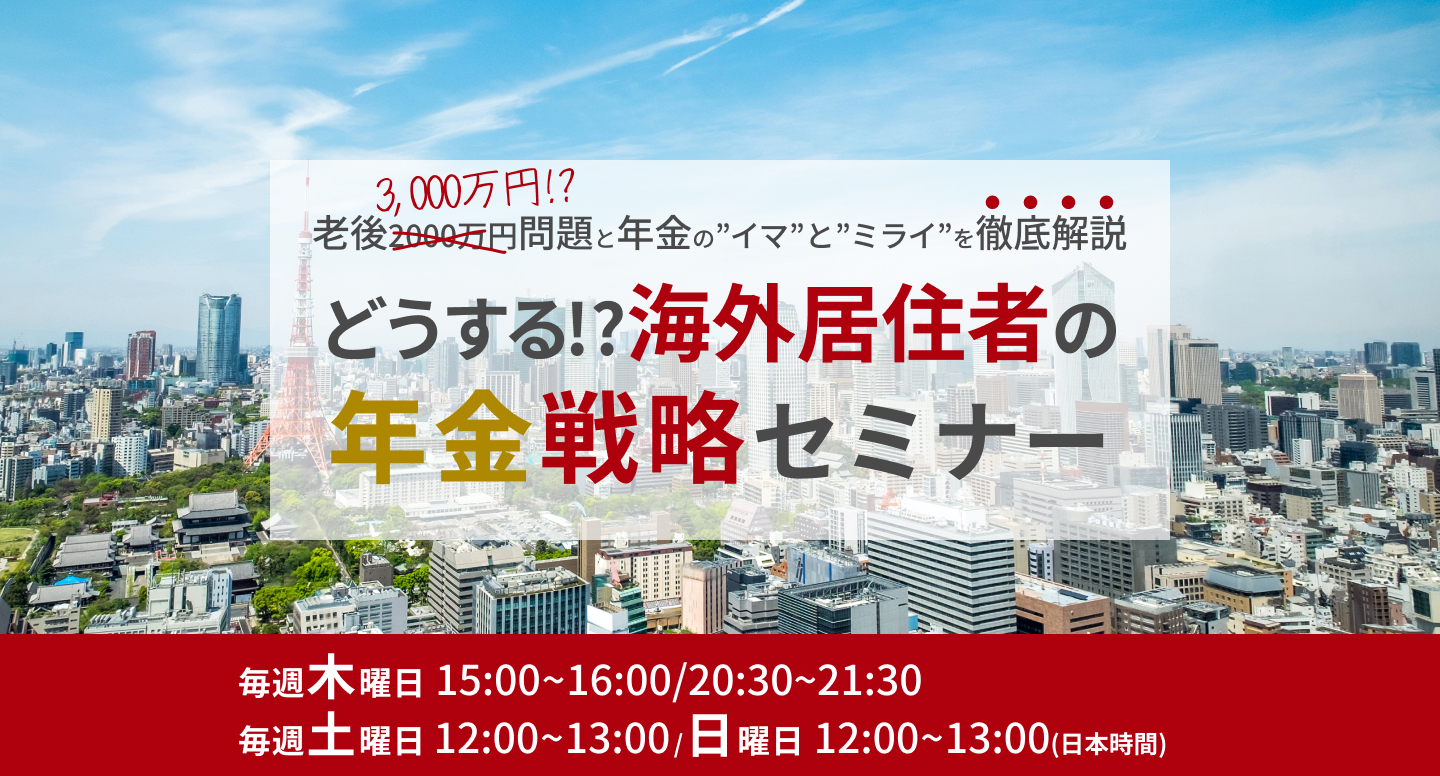

「老後2000万円問題」は耳にしたことがあるかと思います。現在では為替の影響もあり「3000万円必要」と言われるようになっています。

年金制度だけでは、老後に必要な資金を十分に準備することは難しいとされ、国はiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を促進し、国民自身に資産運用を促しています。

・iDeCoやNISAなどの制度を拡充し、利用促進・ファイナンシャル・リテラシー向上のためのセミナーや啓発活動

など積極的に国民が積極的に資産運用を行うことで、老後に必要な資金を確保することができるように促進しています。しかし海外居住者にはiDeCo/NISA加入や積立に関する制限があり、うまくこれらの制度を活用できないことも。確実に老後資金を確保するために今できることは何なのかを一緒に考えていきましょう。

若者がお年寄りを支える年金制度。では今のお年寄りはいくらもらっているのか?リアルな年金額を解説します。まず国民年金の場合、受給額は受給者の保険料を納付した期間によって決まります。2023年4月時点の国民年金受給額は満額で66,250円です。これは20歳〜60歳までの40年間滞りなく保険料を納めることで受け取れます。また、サラリーマンの方であれば厚生年金部分もあります。こちらは平均報酬月額つまりその方の収入に応じて変わってきます。現在の受給者で平均するとおおよそ146,000円/月です。さらには国民年金や厚生年金以外にも企業型確定拠出年金や個人でもiDeCoなどで上乗せすることもできます。ただこれ等はあくまでもネット上での情報で実際“イマ” “いくら”もらっているのか、そして “ミライ” はどうなるのか。先行きの見えない未来にどのような対策をすべきか考えいきます。

日本の年金制度は、現在崩壊寸前にあると言われています。その理由として、以下の点が挙げられます。

少子高齢化による支払い負担の増加:日本の人口は減少傾向にあり、同時に高齢者の割合が増加しています。これにより、年金支払いに必要な財源が不足する状況が生じています。年金受給者数の増加:現在、年金を受給している人の数は約3400万人に達しており、これが今後も増加していくことが予想されます。年金制度の改革の遅れ:政府は年金制度の改革を行うことが必要であると認識していますが、その具体的な改革策がまだ定まっておらず、遅れが生じています。

以上のような状況下で、年金制度の将来に不安が高まっています。今後、政府は年金制度をどのように改革していくのかが注目されています。今後考えられるシナリオを海外にいるフィナンシャルプランナーとして解説していきます。

フランスでは、20代や30代の若者たちが年金制度に対する不満を表明し、年金改革を求めるデモが行われています。彼らは、現在の年金制度が持続可能ではなく、将来的に自分たちが受け取る年金が保障されないと危惧しています。具体的には、以下のような要望があります。・年金制度の改革により、若者たちが将来に渡って受け取る年金が保障されるようにすること。・年金制度における特権的な取り扱いを廃止し、すべての市民に公平な年金制度を実現すること。・年金支給開始年齢を引き上げることに反対し、現行の年金支給開始年齢を維持すること。これらの要望に対し、フランス政府は年金制度改革案を提示していますが、若者たちや労働組合からは反対の声が上がっています。デモやストライキが続いており、年金改革問題はフランス社会の大きな問題となっています。はたして日本の年金制度も持続可能性はあるのか?どのような状況なのかを整理していきます。

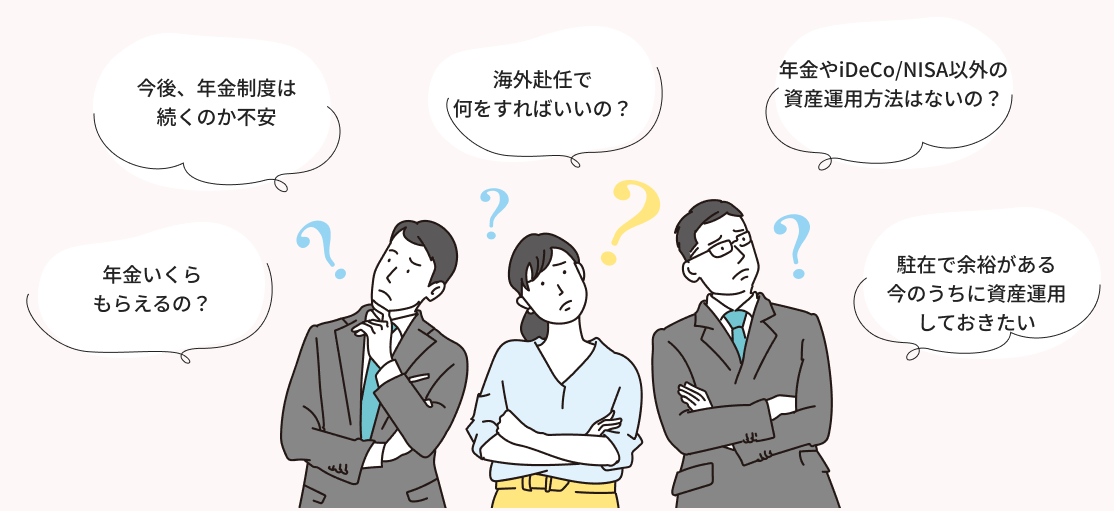

老後資金に関する不安は海外にいるとより一層大きくなります

海外にいる今だからこそできる資産運用もあります

年金制度に不安を感じる今、海外でどのような資産運用を行うのかを考える必要があります。セミナーでは海外赴任中の今だからこそできる資産運用術をご紹介。

日時(日本時間): 毎週木曜日 15:00〜16:00/20:30〜21:30 毎週土曜日 12:00 ~ 13:00 毎週日曜日 12:00 ~ 13:00

※時差にご注意ください

香港 / シンガポール / 台湾 / フィリピンなど 毎週木曜日 14:00 ~ 15:00/19:30 ~ 20:30 毎週土曜日 11:00 ~ 12:00 毎週日曜日 11:00 ~ 12:00

言語:日本語場所:オンライン(Zoom)参加費:無料対象:日本人の海外在住者

無料セミナー情報

セミナー情報

無料セミナー情報

セミナー情報

無料個別相談予約

無料個別相談

無料個別相談予約

無料個別相談