万一の場合の死亡保障は、いくら必要?

自分に死亡保障が“いくら”必要という判断は難しいですよね。

保険をGNP(義理・人情・プレゼント)で入っていた時代は死亡保障というのは課長だから〇〇万、部長だから△△万、というざっくりとした決め方でした。これでもないよりはマシですが、今では家族構成や死亡保障が必要な理由などにより、一人一人適した保険と必要額をライフプランなどで算出します。

そのことをよく理解せずにただ安いからとか、知り合いに勧められたからなどで生命保険に入ると、いざというときに死亡保障が足りなかったり、保障が大きすぎて無駄に保険料を払い続けてしまったり、、、といった失敗をすることがよくあります。

保険は何か起きないとその重要さはわかりません。しかし起きた後に後悔してももう遅いです。

ここでは、そんな失敗を防ぐために必要な知識として、死亡保障の考え方と活用すべき保険についてわかりやすくまとめてみました。

1.死亡保障とは

死亡保障は、生命保険において被保険者が死亡した場合に死亡保険金が支払われる保障です。当たり前ですが、死亡した本人は保険金を受け取れませんので、自分が死亡したときに家族にお金を残してあげるための保障といえます。

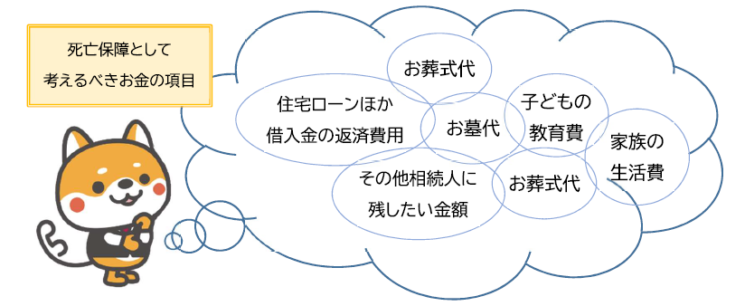

死亡保障と言っても考えなければならないお金の項目はいろいろあります。項目に応じてそれぞれ必要になる金額を考える必要があります。

2.死亡保障はいくら必要?

その人にとって必要な死亡保障の金額のことを必要保障額といいます。

必要保障額は、年齢や家族構成、収入、人生のなかでどのようなライフステージにあるかなどによって違ってきます。

必要保障額は一人一人異なりますので、厳密には細かく計算する必要がありますが、ここではおおまかな目安をお伝えしたいと思います。

2-1. 独身者は300~500万円

独身者の場合は、お金を残してあげなければならない人はいません。したがって基本的には自分のお葬式代やお墓代が残せればよいので300~500万円くらいの死亡保障があればよいでしょう。

※ただし、独身者でも金銭的に面倒を見ている人がいる場合は別です。自分が亡くなった場合に金銭的に困る人がいるのであれば必要保障額を算出して備える必要があります。

2-2. 夫婦のみ(就学中のこども無し)は1,000万~2,000万円

若い夫婦でまだこどもがいない場合は、死後の整理資金と配偶者が新しい生活になれるまでの補助資金として1,000万円程度の死亡保障があればいいでしょう。

また、こどもがいない、または既に独立しているという中高年の夫婦で、専業主婦の妻があらためて働きに出るのが難しそうな場合は、2,000万円くらいの保障を考えるとよいでしょう。

2-3.夫婦(専業主婦)+こども(就学中)は計算が必要!

小さなこどもがいる夫婦の場合で特に世帯主の人であれば、残される家族のためにかなり大きな死亡保障が必要となります。

たとえば、こども一人を育てれば教育費だけでも1,000万円はかかるといわれています。残された妻が働けるのか? どのくらい収入を得られるか? などによっても違ってきますが、こどもが小さければ、ざっと3,000~4,000万円くらいは必要になりそうです。

ただし、こどもが小学校、中学校、高校と成長していくにつれて必要な死亡保障も少なくなっていきます。このような変化への対応のためにも、やはり詳細な死亡保障額には計算が必要となります。

ちなみに、下記のような家族を想定して夫が死亡した場合の必要保障額をざっと計算してみると、約5,000万円くらいになります。

5,000万円も必要?と思われるかしれませんが、5,000万円をあなたの年収で割ってみてください。何年分でしょうか?

Aさん(男性、会社員)の死亡保障額の例

- [家族構成] Aさん(30歳)、妻(28歳)、長男(3歳)

- [生活費]月30万円

⇒ 死亡保障額(概算) 約5,000万円

3. 死亡保障が必要なときに加入すべき保険は大きく2種類

死亡保障を確保するために入る生命保険には、終身保険と定期保険があります。それぞれどんな保険であるのかを大まかにみていきましょう。

3-1. 一生涯の死亡保障を用意できる終身保険

家族にお金を残すための保険として、まずは終身保険があります。

3-1-1. 死後の整理資金や相続対策に!

終身保険は保険期間が一生涯続くので、必ず保険金を残すことができますが、その分保険料は割高になります。

したがって終身保険は、死亡保障のなかでも死亡するタイミングに関係なく、これだけは必ず残しておきたいという金額を確保するのに適しています。

具体的には、自分のお葬式代・お墓代を残すために使われることが多いです。また、相続対策として特定の人に確実にお金を残したいときや相続税を軽減したいときに使うこともできます。

3-1-2.おすすめの終身保険の種類

お葬式代やお墓代などの死後の整理資金を残すために終身保険に入りたいと思ったとき、実は終身保険にはいくつかの種類があります。ただし、その種類は終身保険の貯蓄性にかかわる違いが大きいため、死亡保障を目的として加入する場合は、同じ保険金を得るための保険料ができるだけ安い保険がよいということになります。

注意点としては日本の終身保険は死亡保険金額が一定のものがほとんどです。つまりインフレした場合に対応できないです。20年後、30年後でも額面は変わりませんがお金の価値が変わっている可能性もあります。

海外の終身保険は貯蓄性も高く、死亡保険金も年々増えていくのでインフレにも対応できます。

3-2. 掛け捨てで大きな死亡保障を用意できる定期保険

家族にお金を残すためのもう一つの保険として、定期保険があります。

3-2-1. 残された家族の生活費やこどもの教育費に!

定期保険は5年間、10年間など期間が決まっていて保障に終わりがあります。保険期間が終わっても生きていた場合は保険金を受け取れず、支払った保険料も帰ってこないため掛け捨ての保険といわれます。

掛け捨てな分、保険料が割安になるため、一定期間大きな死亡保障が必要なときに適した保険といえます。

具体的には、残された家族の生活費やこどもの教育費などを残すために使われることが多いです。子供が独り立ちするまでの期間は安く大きな備えができるので必要な期間だけかけておくのに適した保険です。

3-2-2. おすすめの定期保険の種類

定期保険を選ぶ場合いくつかの種類があります。期間中は死亡保険金の額が変わらない定期保険もあれば、年々減っていく型のものもあります。目的に応じて自分に必要な保障額を効率的にカバーできて保険料が安い保険がよいということになります。

例えば残された家族の生活費の保障を目的とする場合は、保険金を分割して受け取れて保険料も安い収入保障保険が一番おすすめということになります。また、逓減(ていげん)定期保険も効率的でよい保険といえます。どちらも年々保険金額が減っていくタイプの保険です。

4. 死亡保障の目的にあわせて死亡保険を選ぶ

死亡保障を確保するための保険としては、大きく終身保険と定期保険の2つがあります。

これらの保険は、それぞれに特徴がありメリット・デメリットもありますので、どんな目的のために死亡保障が必要なのか、死後のどんなお金の需要に備えたいのかによって、どちらの保険を選んだらよいかは変わってきます。

保険はパズルのようなもので目的に応じて自分自身の死亡保障のニーズにあった生命保険を選ぶようにしましょう。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら