三大疾病のリスクへ備えるには?!

1.三大疾病とは?

三大疾病と聞いて皆さんはどんな印象をお持ちでしょうか?

『がん(悪性新生物)・急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)』のこの3つの疾患(病気)を指しますが、これらにかかったからといって必ず亡くなってしまう『不治の病』と言う訳ではありませんが、簡単な病気でないこともご存知かと思います。

特に、この3疾患は長きに渡り日本人の死因上位を占めておりますので、これによってかけがえのない方を亡くした方も多いのではないでしょうか。

私自身の身の回りの大切な方もそうです。

また、この保険業界に私もたずさわる様になり早いもので10年以上になりますが、担当させていただいたお客様や同僚の担当する方でお亡くなりになった方のほとんどの死因も、やはりこの『三大疾病』によってお亡くなりになる方が大多数とも言えます。

だからと言って、その病気になった人が皆がそうなっているかと言うとそういう訳ではありません。

その発見からしっかりと治療をし、今も元気に暮らしている方も多くいらっしゃいます。

どの病いでもそうですが、「早期発見と早期治療」がとても大切です。

それは誰もが知る当たり前の事なのかもしれませんね。

しかし現代社会において、多忙な毎日などから少しの症状だけでは病院に行かない方が多いのではないでしょうか。

自分が我慢できなくなってからでは手遅れになる事も考えられます。

いつもとは違う痛みや症状、長引く体調不良など、本人自身もそうですがそのご家族や周囲が気付いた際にも声をかけてあげることが大切だと思います。

そして必ず早期に病院に行くことをお勧めします。

2.三大疾病のための備え方

2-1;医療費や治療期間をしる

よく私たちの受けるご相談の中でも、この「三大疾病になった時」いわゆる「働けなくなった時」、現役世代の方であれば職場、仕事からの長期離脱になったときにどの様に備える事が出来るのかという点を不安視する声も多くあります。

このあたりの考え方について、ここから少し話していきたいと思います。

まず、究極な面でいうと預金や潤沢な資産やお金があれば、なにも心配をする必要もないでしょう。しかし、この様な事態というのはいつ訪れるかは誰にも分かりませんし、どのくらいの費用や期間がかかるのも分からないという事がありますので、日本で治療をした場合の平均的な医療費や治療の期間についてみていきましょう。

こちらはあくまでも、日本で治療を行った場合での平均値となりますので、健康保険に加入している前提での試算となっております。

図にある様に日本国内で治療をした場合は、健康保険を利用することで基本的な医療費部分でも治療費用にあたる部分に関しては、基本窓口での負担は3割で済みますし高額療養費制度や限度額申請を予め申請しておくことで、実質自己負担を軽減することは出来ます。

所得にもよりますが、治療費用部分に関しては8万円から10万円くらいで平均的にみて済みます。しかし、それだけではなく差額ベット代や食事代、雑費等がかかってきますので上記の様な費用負担となってきます。

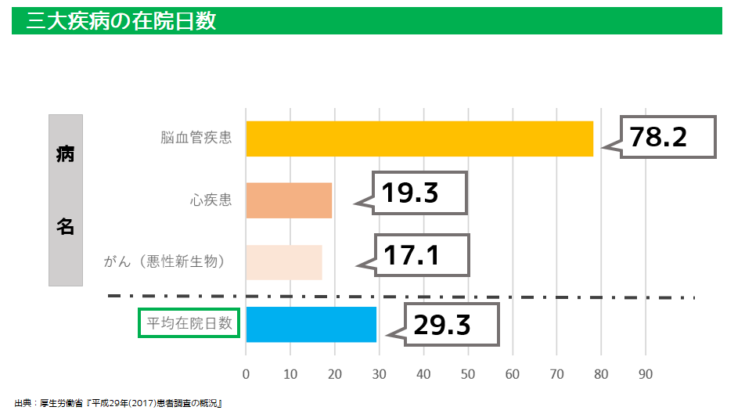

では、次に治療の期間についてはどうでしょうか?

上記図にある様に平均在院日数が29.3日に対して、がん(悪性新生物)は17.1日、心疾患は19.3日、脳血管疾患は78.2日です。これを見ると、がんと心疾患の入院は比較的に短く、それに対し脳血管疾患の入院は平均の約2.7倍となっています。

とはいえ、がんや心疾患の入院が短期間だからといって、必ずしも治療の期間が短いかというとそうでもなく治療は入院だけではなく、通院で行うケースも多いといえます。

入院に数に関しては、それほど長くなかったがんと心疾患ですが、通院率はがんが59.3%、心疾患が67.7%と高い割合を示しています。脳血管疾患についても、通院率は37.0%ですから決して低い数値とは言えないでしょう。

ここまでで分かるのは、三大疾病の治療は現在の入院の短期かという面でも治療を開始してからの在院日数も短期化していることから、早期に通院での治療に切り替えられるケースも多いというのが分かってきます。

また、この様な治療行為を海外に在住する方が現地で行おうとした場合は医療費用はとても高額なものとなりますのでしっかりと民間の保険で入院、通院に対してカバーをしておく必要はあるのかと思います。

2-2;経済的リスクに備える保険

まず初めに、これまで経験してきたなかで三大疾病にかかた方は治療に向き合っていく上で大きく気持ちを左右するなという面では、当然のことながら発見時の病状、進行具合というのは当然ですが、あともう一つ『経済的な面』というのは、その治療に臨む上での精神状態にも非常に大きく左右される要因の一つだと感じてきました。

やはり、この先立つモノ、お金の有無次第では受けれる治療法の選択肢も大きく変わってきますし、経済面、精神面でも本人、周囲に与える影響も少なくはありません。

この様な経済、精神面に備える意味でも私は生命保険において、この三大疾病のリスクに対して備えるというのは適正な一面を持ち合わせていると思います。

その三大疾病にかかり、保険会社の支払要件を満たせば一時金として纏まったお金を受取る事が出来ますので、それを元手にその後の治療、収入の減少に備える事が出来ます。

しかしながら、正直保険だけでそのリスクに万全な状態に備えるというのも一つ考えるべきポイントだとも思います。

というのも、確かに安心は変えますが当然そのリスクに備えるためには健康な状態の時にはそれなりの対価としてランニング費用を(保険料)を負担していかなければならないからです。

これは個人的な意見ではありますが、三大疾病に備える保険というのはいわば見方を変えればギャンブルの様な商品性の一面もお持ち合わせている面もあります。なぜかと言うと、確かに三大疾病は日本人には多い病気だとは言えますが、皆がかかる病気だとも言えないからです。

その為商品によっては、三大疾病にならずしてその恩恵にあずかれなかった場合には万が一死亡した時には死亡保障として利用出来るモノもありますし、解約し貯まったお金、解約返戻金を老後の備えとして利用出来るモノもあります。しかし、この場合の保険料は通常の死亡保険だけと比べても費用負担は大きくなりますし、貯蓄保険としての要素で見た場合の運用効率も悪くなりますので、その点では注意が必要です。

また、この三大疾病に備える保険として一番注意が必要なポイントしては、そのいずれかの病気になったとしても、それだけでは保険会社の支払事由に該当しない場合が多いのも注意すべき点です。全ての保険がそうともいいませんが、その様なケースが多いという点では、実際の商品選びの際には専門家の意見を聞きしっかりと相談されることをおススメします。

そもそもご自身や家庭にとって、

「どのくらいの保障が必要なのか?」、「三大疾病の保障は必要なのか?」、「どういうときに三大疾病の保障を受けられるのか?」など色々な疑問をその相談の中で聞いていただけるといいかと思います。

海外の保険の場合は、日本の三大疾病だけにとどまらず数十疾病に対し備える事が出来る重大疾病保険も昨今では多く見受けられます。しかし、その場合も商品規定での支払い要件は異なる事も多いのでしっかりとその点を把握しておくことも大事なポイントとなります。

3.まとめ

今回は、「三大疾病とは何か?」「三大疾病のリスクに備え方」「三大疾病保険とはどんな保険か?」といった点についてご話してきました。

三大疾病とその備え方に関して、おおまかなイメージは掴んで頂けましたでしょうか?

実際に三大疾病保険や他保険を検討するとなると、年齢や職業、家族構成、現在の加入中の保険等々を踏まえたうえでトータル的に考えていかなければなりません。特に三大疾病保険は、一時金や死亡保障が中心の保険ですから、すでに加入しているモノとの重複していないかどうかどのくらい必要なのかを丁寧に見極めていく必要があります。

少しでもそのように思われた方は、遠慮なく弊社までご相談をお寄せください。

皆さんの保険に関するお悩みに、小さなことでも一つ一つ丁寧に対応いたします。

まずはお気軽にご相談ください。スタッフ一同、心からお待ちしております。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら