生命保険を見直すときに注意すべきポイント

生命保険は入っておけばそのままで良いというものではなく、見直しが必要です。 保険の見直し方法には、現在の契約を解約して新たな保険に加入し直す方法だけではなく、他にも複数の方法がありますのでより良い方法を上手に組み合わせて選ぶことが大切と言えます。

保険を見直す際に安易な解約をする前に知っておくべきポイントや注意点、見直しの方法などについて解説していきます。

Contents

1. 安易な解約に注意!保険を見直す際の落とし穴

保険を見直す際に、これまでの保険契約を解約して新しい保険に加入し直す、ということがよくあります。新しい保険の方が、 今の医療事情や治療方針に合った保障内容を選ぶことができるなど、医療の進歩に合わせたものになっていますので古い契約を解約して見直しをする方が、メリットが高くなるケースも増えています。

しかし古い保険解約、新しい保険への加入にはいくつかの注意点が必要となりますので順番に見ていきましょう。

1-1. 無保険期間を作らないようにする

古い契約を解約して新しい保険に切り替えるとき、その間に空白期間があると、もしもその間に保険金支払いの事由が発生しても保険金が支払われないだけでなく、健康状況次第では加入審査に通らず新契約に加入できなくなるという可能性も起こり得ます。

ですから解約して新しい保険に加入し直す場合には無保険期間を作らないように注意してください。 まずは新しい契約を申し込んで、告知書での健康状態の告知や、医師による診査などを行い、保険契約が正式に成立するまで待ちましょう。

新しい契約の成立を確認してから、古い契約を解約するようにしてください。 申込書を書いただけ、診査を受けただけでは契約は成立していませんので注意しましょう。

新しい保険の契約後の解約となると、保険料の支払いが二重になってしまう期間もあるかもしれませんが、保障がない期間を作らないためにも解約は慎重に行ってください。

1-2. がん保険の見直しは待ち期間を考慮

がん保険には保障が開始されるまでに時間がかかるという特徴があり、多くの場合は加入してから90日または3か月以内に発症した場合は給付しない、とする決まりがあります。こうした、保険契約後の保障のない期間を免責期間と言います。

他の保険と違う独自の免責期間があることに十分注意してください。 なお、同じ保険会社のがん保険の場合、この免責期間なく切り替えが可能という商品もありますの詳しくは各保険会社に確認ください。

1-3. 将来の受取金の違いを比較する

貯蓄性のある保険を解約して新しい保険に加入し直す場合には、将来受け取る金額の違いについてよく確認しください。日本の保険は古い契約ほど予定利率が高いため、その分受取額が多くなります。安易な解約で大きな損失となる場合もありますので注意してください。

2. 保険を見直す方法

今入っている生命保険が本当に必要なのか、もっと安くできないかなど、加入中の保険について不安になるときがありますよね。でも、あわてて見直すのは間違いの元となることもあります。

安易に解約せず現在の契約内容を確認し、今後どんな保障が必要になるか洗い出してみましょう。 現在加入している契約がご自分に対応しなくなった場合、現状に沿ったものに変更するための 以下の見直し方法があります。

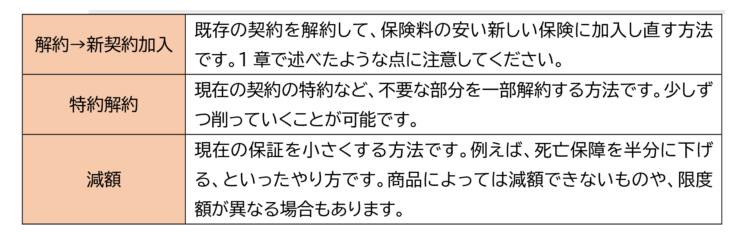

2-1. 保険料を安くしたい・保障を減らしたいとき

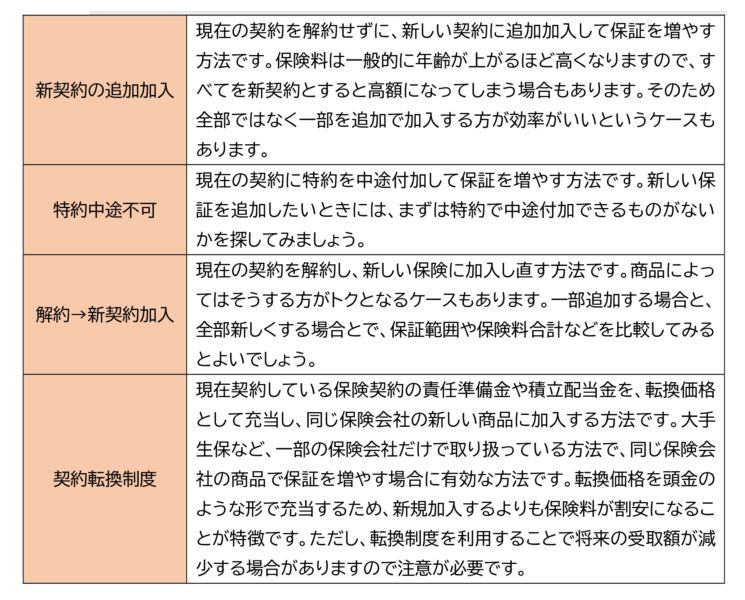

2-2. 保障を増やしたいとき

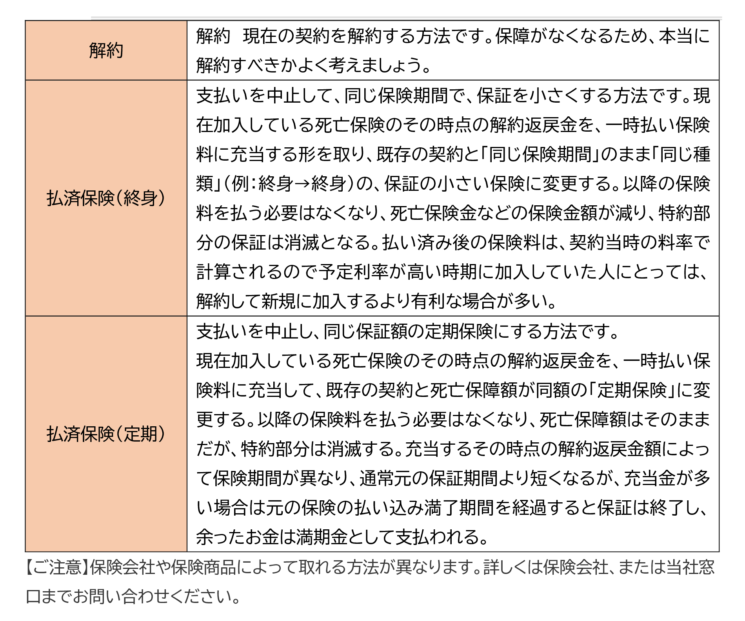

2-3. 保険料の支払いをやめたいとき

3. まとめ:生命保険を見直す際はプロに相談

生命保険の見直しの注意点についてまとめました。安易な見直しをすることがデメリットとなる場合もありますので、慎重に判断することが重要です。専門的な知識も必要なため、お悩みの方はお気軽にご相談ください。

〇無保険期間をつくらないよう新しい保険が成立するまで古い契約を解約してはしないこと

〇今の保険を解約して新しい保険に加入する方法以外にも選択肢があります。安易に解約に走らないよう注意してください。 現在の契約内容を確認し、今後どんな保障が必要になるか洗い出してみましょう。

〇見直しには専門的な知識も必要なため、ファイナンシャルプランナー相談してみるといいでしょう。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら