シンガポール駐在でお金が貯まらない?7倍お得な資産運用術【2026年版】

「シンガポールで投資を始めたいけど、何から手をつければいいかわからない」「日本の証券会社からシンガポール株は買えるの?」そんな疑問を持つ方は多いのではないでしょうか。シンガポールはキャピタルゲイン非課税・配当課税ゼロという世界的に見ても稀な投資環境を持ち、アジアの金融ハブとして高い信頼性を誇ります。本記事では、累計2,000名以上の海外在住日本人の資産運用をサポートしてきた110 Financial SupportのFPが、シンガポール株・リート・保険それぞれの特徴と始め方を解説します。

この記事でわかること

- シンガポール株式市場(SGX)の特徴と日本から投資する方法

- おすすめ銘柄・リートの選び方と手数料比較

- 保険を活用した資産運用で日本との利回り差が7倍になる理由

税から考える海外資産運用セミナー【毎月開催・参加無料】

二重課税で数百万円の損!?海外資産運用の税務リスクを回避する方法

海外投資の税務リスクが心配な方へ

知らないと損する外国税額控除と投資先選定の重要性を徹底解説。含み益非課税の特性を活かした税負担最適化戦略、二重課税リスクの回避方法、FATCAやCRSなど国際税務の情報開示義務、成功・失敗事例から学ぶ実践的ポイントまで。税金の仕組みを理解して、安心・確実な海外投資を実現しませんか?

Contents

シンガポール駐在でお金が貯まらない3つの原因

シンガポール駐在中に「思ったよりお金が貯まらない」と感じる方には、共通した3つの原因があります。

- 1. 家賃の高さを甘く見ていた

- 2. 外食・教育費が想定外に高い

- 3. 「日本の感覚」で貯金しようとしている

基本的には日本と同じような金銭感覚で費用の計算をしていることが要因です。それぞれ詳しく見ていきましょう。

1. 家賃の高さを甘く見ていた

シンガポールのコンドミニアムは、ファミリー向けで月額4,000〜8,000シンガポールドル(約45〜90万円)。日本の駐在手当でカバーできる範囲を超えるケースが増えています。特に2025年以降、不動産価格は高止まりしており、「会社負担の上限を超えた分は自腹」という方が目立ちます。

2. 外食・教育費が想定外に高い

ホーカーセンター(屋台街)なら1食500〜800円で済みますが、日本食レストランでは1食2,000〜4,000円が相場です。お子様がインターナショナルスクールに通う場合、年間300〜500万円の学費がかかることも。

3. 「日本の感覚」で貯金しようとしている

多くのご相談者様が陥りがちなのが、日本と同じように銀行預金だけで貯めようとする失敗です。シンガポールの銀行預金金利は日本より高いとはいえ、物価上昇率を下回れば実質的に資産は目減りします。シンガポール在住中にこそ活用すべきなのは、キャピタルゲイン非課税という税制メリットを活かした資産運用です。

シンガポール株式市場(SGX)の基本と注目銘柄

シンガポール証券取引所(SGX: Singapore Exchange)は、東南アジア最大級の取引所であり、時価総額は約7,000億SGD(約75兆円)規模です。個人投資家にとっての最大のメリットは、キャピタルゲイン税と配当税がともにゼロである点です。

シンガポール株のおすすめ銘柄として、以下が代表的です。

銘柄名 ティッカー セクター 特徴 DBS Group D05 銀行 東南アジア最大の銀行。安定配当 シンガポール航空(SIA) C6L 航空 アジアのフラッグキャリア。コロナ後の回復顕著 Singtel Z74 通信 東南アジア最大の通信会社。ディフェンシブ銘柄 CapitaLand Investment 9CI 不動産 アジア最大級の不動産投資マネージャー Keppel Corp BN4 コングロマリット インフラ・エネルギー・不動産の複合企業 シンガポール航空の株を買いたいという問い合わせは多くいただきますが、SIA株はSGXに上場しているため、日本の証券会社からの直接購入には制限があります。購入方法は次のセクションで詳しく解説します。

日本からシンガポール株を買う方法|SBI・楽天の手数料比較

日本からシンガポール株を購入や売却を行うためには、主に以下の3つの方法があります。

- 日本の証券会社(SBI証券・楽天証券)を利用する

- 現地証券会社で口座を開設する

- 海外対応のオンライン証券を利用する

シンガポールの株式を購入する方法や特徴などを詳しく説明しているので、ぜひ参考にしてみてください。

日本の証券会社(SBI証券・楽天証券)を利用する

SBI証券と楽天証券はシンガポール株の取り扱いがあります。ただし、取扱銘柄数は米国株と比べて限定的です。

証券会社 取扱市場 最低手数料 売買手数料率 特徴 SBI証券 SGX 約定代金の0.1%相当 約定代金に応じて変動 シンガポールリートの取扱あり 楽天証券 SGX(一部) 銘柄により異なる 銘柄により異なる ASEAN株として取扱 シンガポール株の売買手数料は、米国株などと比較して高めに設定されていることがあるので、手数料の確認は怠らないようにしましょう。

現地証券会社で口座を開設する

シンガポール在住者はCDP(Central Depository Pte Ltd)アカウントを開設し、現地証券会社(DBS Vickers、OCBC Securities、Phillip Securities等)で直接取引できます。CDPはシンガポールの証券保管振替機構で、株式の所有権を本人名義で管理できる点が特徴です。

ただし、CDP口座の開設は、原則としてシンガポール在住者に限定されています。日本に居住している方が、この方法でシンガポール株を取引するのは極めて困難である点に注意が必要です。

海外対応のオンライン証券を利用する

Interactive BrokersやSaxo Marketsなど、国際対応の証券会社を経由する方法もあります。これらの証券会社を利用することで、日本の証券会社では取り扱いが限定的な銘柄や、シンガポール航空(SIA)株のように日本の証券会社からは直接購入が難しい個別株にも幅広く投資することが可能です。

FPの視点から申し上げると、シンガポール個別株への投資は為替リスクと情報収集の難易度が高いため、分散投資の観点からはリートや保険商品との組み合わせを検討することをおすすめします。

シンガポールリート(S-REIT)投資の魅力

シンガポールリート(S-REIT)は、アジア最大のリート市場のひとつであり、個人投資家にとってアクセスしやすい投資先です。S-REITの特徴として、配当利回りが平均5〜7%と高水準であること、法人税の優遇措置があること、そして個人投資家への配当課税がゼロである点が挙げられます。

代表的なS-REITは以下の通りです。

リート名 ティッカー 投資対象 配当利回り目安 CapitaLand Integrated Commercial Trust C38U 商業施設・オフィス 約5.5% Mapletree Pan Asia Commercial Trust N2IU 商業施設(アジア) 約6.0% Ascendas REIT A17U 産業用不動産 約5.5% Mapletree Logistics Trust M44U 物流施設 約6.5% SBI証券ではシンガポールリートの一部銘柄を取り扱っており、日本にいながらS-REITへの投資が可能です。ただし、リートは金利上昇局面で価格が下落しやすい特性があるため、金利動向には注意が必要です。

シンガポールと日本の保険会社の格付け

株式やリートに加えて、シンガポールでは保険商品を活用した資産運用も非常に人気があります。特に日本と比較した場合、保険会社の格付けと運用利回りに大きな差があることを知っておくべきです。

資産運用として保険商品を検討する上で確認しておきたいことは、各保険会社の格付けです。保険会社の信用は重要で、破綻のリスクがどれだけあるのかを把握しておくことは重要です。

以下の表はシンガポールと日本の保険会社の格付け表になります。

| S&P | Moody’s | Fitch | 設立年 | |

|---|---|---|---|---|

| Prudential | AA- | Aa3 | AA- | 1849 |

| AIA | AA- | Aa | AA | 1919 |

| AXA | AA- | Aa3 | AA- | 1817 |

| Manulife | A+ | A1 | A | 1897 |

| NTUC | AA- | – | – | 1970 |

| GE | AA- | Aa1 | – | 1908 |

| Tokio Marine | A+ | Aa3 | AA- | 1879 |

| 日本生命 | A+ | A1 | – | 1889 |

縦軸はシンガポールに進出している保険会社名、横軸は各企業の金融資産や健全性などを評価する格付け会社です。

S&Pを見ていくと、こちらで紹介している保険会社はA+やAA-と評価されています。S&PではAAA(トリプルエー)からDまでカテゴリー分けされており、AAはAAAに次ぐ評価の高さです。

大切なお金を保険商品を購入し運用していく上で、格付けは企業の安定性をはかる重要なポイントになります。

また、生命保険会社の歴史も重要です。設立年が短い生命保険会社よりも、100年以上続いている生命保険会社のほうが実績やノウハウが多く、長く経営できるだけの理由があります。さらに、ヘッジファンドや口コミ、評判なども参考にすることで、実際の顧客の体験を知ることができ、選択に役立ちます。

シンガポールの保険商品は利回りが高い

以下の表は日本やシンガポール、アメリカにおける商品のリターン比較です。

| 商品 | 日本 | シンガポール | アメリカ |

|---|---|---|---|

| 定期預金1年 | 0.40% | 2.40% | 0.03% |

| 各国株式指数(リーマンショック後の回復度) | 519%(日経225) | 218%(シンガポールST指数) | 768%(S&P500) |

| 債券/10年国債 | 0.78% | 3.30% | 4.43% |

| 保険商品10年運用 | 0.55% | 3.60% | 3.50% |

| 不動産 | 3.88% | 6.57% | 6.80% |

最近ゼロ金利政策の解除によって日本の政策金利は上昇傾向にありますが、他の国と比べると依然として非常に低水準です。債券や国債も同じことがいえるでしょう。シンガポールやアメリカも、先が見えないもののまだ運用対象にはなり得るのではないでしょうか。

保険商品を比較すると、日本は10年運用しても利回りが0.55%であるのに対し、シンガポールは3.60%と大きな差があります。シンガポールは税金面での優遇も受けられ、時間を掛けて運用することで投資元本を確保し、安定したリターンを得る投資先としての保険運用が人気があります。

個人投資家、株式投資、投資信託を検討することでも、シンガポールでの運用のメリットを活かすことができます。駐在員として海外にいる間に、このような保険商品を検討しておくと将来の資産形成に役立つのでおすすめです。

シンガポール駐在中に資産を効率的に増やしたい方にとって、現地の貯蓄型保険は有力な選択肢です。 保険商品を10年運用した場合、日本の利回りは0.55%に対して、シンガポールは3.60%と約6.5倍もの差があります。つまり、同じ100万円を預けた場合、10年後に日本では約105万円にしかなりませんが、シンガポールでは約142万円になる計算です。この差は、シンガポール駐在の期間が長くなるほど大きく広がります。

シンガポールの保険商品の安定性の根拠とは

前章では、シンガポールの保険商品は安定しており人気があると解説しました。では一体、安定性の根拠はどこからきているのでしょうか。

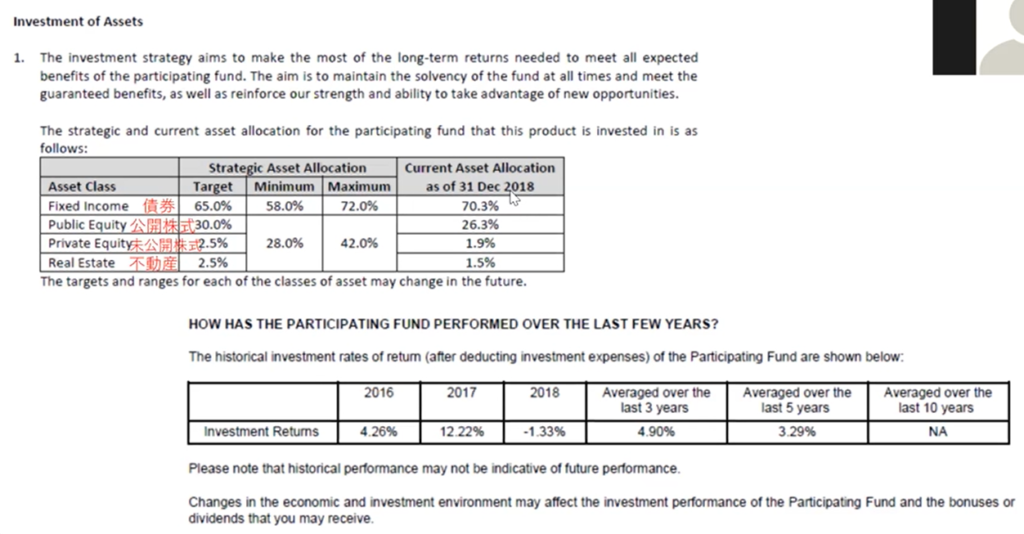

下記の図解を見てください。

こちらはある保険会社の商品ページを一部抜粋したものです。

まずは左上の『asset class』を見てください。保険商品はどのような割合で運用しているのかの大枠を開示しています。こちらを見るとFixed Income(債券)ではおよそ7割、そのほかのPublic Equity(公開株式)などでおよそ3割となっていますが、それ以上の細かい運用先は非開示です。

これが保険商品の良いところでもあり、悪いところでもあります。実際に、自分で資産運用の経験がある方からすれば、「どこに運用しているのかわからない保険商品の不透明さはあり得ない、信頼できない」と思われる方もいるのではないでしょうか。

一方で、保険商品の詳細な運用割合を見ても、投資初心者には理解するのは難しいでしょう。そのため、保険商品の中身や投資に関する知識があまりなく、詳しくない状態で資産運用をお任せできるのは大きなメリットです。お金が貯まらないからこそ保険商品は投資初心者でもはじめやすい資産運用と言われています。

知識は今後勉強して身につけていくことで、資産形成に役立ちます。

また価値観などの考え方は人それぞれです。自分の考え方や価値観などと照らし合わせたうえで、保険商品に加入するかどうかを検討してはいかがでしょうか。保険の人気ランキングなどを参考にして、自分に合った保険商品を見つけることも一つの方法です。

\海外保険 × 資産運用で新たなライフプランをご提案/

シンガポールの貯蓄型保険商品のリターン確認方法

まず、シンガポールの貯蓄型保険商品に、実際にリターンがあったかを知るためには、保険商品の『Investment Returns』を確認します。シンガポールの保険会社であれば、一定期間ごとの運用状況の開示はされているので安心できるはずです。

図解では『Investment Returns』にあたります。ここ3年間の平均リターンは4.9%、5年間は3.29%、10年はまだ運用期間に達していないため、記載されておりません。しかし、この情報の開示は台湾や香港、アメリカなどの国にはないので、シンガポールは購入する方にとっての参考資料になるでしょう。

したがって、直近のリターンがどれくらいかを確認できれば、保険商品の購入するかどうかの判断材料となります。

\海外保険 × 資産運用で新たなライフプランをご提案/

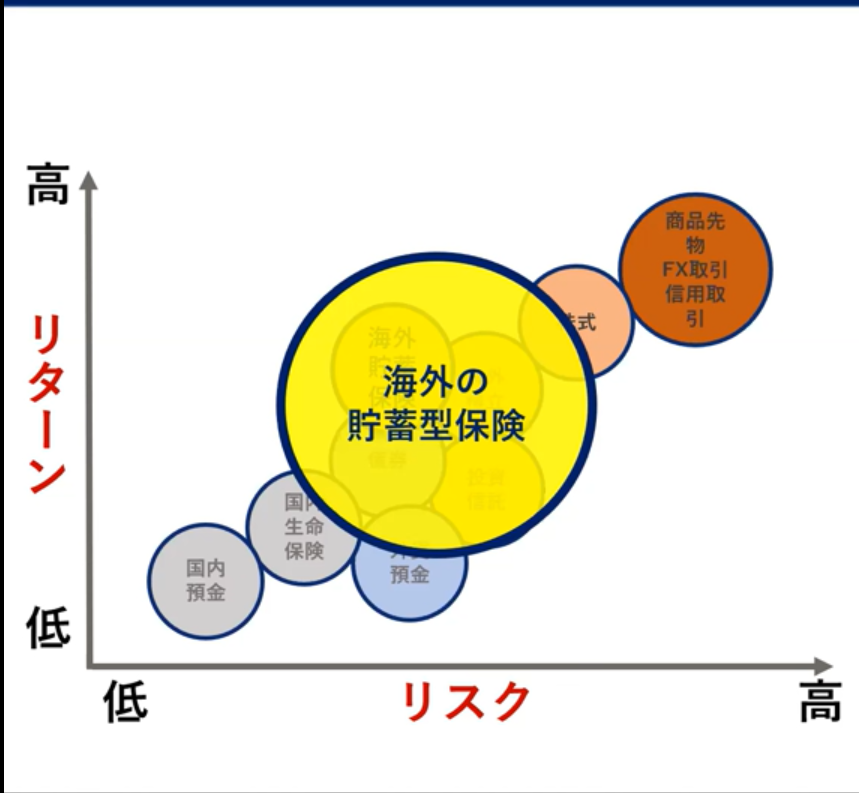

シンガポールの保険商品はミドルリスク・ミドルリターン

保険商品はミドルリスク・ミドルリターンの投資の一種です。シンガポールの保険商品の場合は債券や株式を組み入れて運用します。そこに私たちの意見や考えは反映されませんが、保険会社自身も顧客からの巨額な預かり資産を運用することでビジネスの収益を確保している一面もありますので、リターンの得にくい運用はしないでしょう。

シンガポールの保険商品の安全性はある程度運用すれば元本を守りつつ、利回りも確保できる点です。いいところどりをしたミドルリスク・ミドルリターンの金融商品といえるでしょう。

シンガポールの保険商品もこの黄色の枠内におさまるため、適度なリスクを取り、インフレにも負けないバランスの良い商品です。

\海外保険 × 資産運用で新たなライフプランをご提案/

シンガポール移住のメリット・デメリットまとめ

| 項目 | メリット | デメリット |

| 税制 | キャピタルゲイン非課税。所得税率最大24%(日本は最大55%) | 消費税(GST)が9%に引き上げ(2024年〜) |

| 治安 | 世界トップクラスの安全性。夜間の一人歩きも可能 | 厳格な法律(ガム持ち込み禁止、ゴミのポイ捨てに罰金等) |

| 医療 | 医療水準は世界最高レベル。日本語対応の病院あり | 民間医療費が高額。盲腸手術で約200万円の事例も |

| 教育 | インターナショナルスクールの選択肢が豊富 | 年間学費300〜500万円。入学待ちリストも |

| 気候 | 年間通じて温暖(平均27〜31℃)。花粉症がない | 高温多湿。年間を通じて冷房必須で光熱費が高くなりやすい |

| 食生活 | 多国籍料理が充実。日本食レストランも多数 | 日本食の食材は割高で食費が高騰しやすい |

| 日本人コミュニティ | 約3.6万人の日本人が在住。情報交換しやすい | コミュニティが小さいため人間関係が密になりやすい |

シンガポール駐在で後悔しないためのポイントは、「高い生活コスト」を嘆くのではなく、「日本では不可能な税制メリット」を活かして資産形成を加速させることです。FPの視点では、駐在期間中に年間100〜200万円の余剰資金をオフショア投資に回すだけで、帰国後の資産状況が劇的に変わります。

シンガポールの保険商品で海外資産運用しよう

シンガポールの金融商品は日本と比べて、総じて利回りが高いです。保険商品を10年運用した場合、日本の利回りは0.55%に対して、シンガポールは3.60%と約6.5倍もの差がつきます。このことから、日本の商品のままだと十分にお金が貯まらないと感じるかと思います。

一定期間運用すれば元本が確保され、さらに上振れ部分の利益は還元されるという商品もあるため、シンガポールの保険商品は安全性が比較的高いのが特徴です。運用できる通貨は主にシンガポールドルですが、保険会社によっては米ドルプランもございます。

シンガポールドルでの資産運用は、為替リスクを抑えつつ高い利回りを得る手段として、日本人駐在員にとっても魅力的です。

シンガポールの物価は日本と比べて高いと言われるものの、資産運用で得られる高い利回りを活用することで、生活費の負担を軽減しつつ効率的な資産形成が可能です。

もっと複数の通貨を検討してみたい場合は、香港プランや、オフショアプランなども選択肢として、お考えいただいても良いかもしれませんね。

シンガポール在住の日本人で海外資産運用先を探している方は、一度検討されてはいかがでしょうか。税金面の優遇も視野に入れて、より有利な資産運用が可能です。ヘッジファンドや口コミや駐在保険の人気ランキングなども参考にしながら、税金面の優遇も視野に入れて、より有利な資産運用が可能です。

海外資産運用は、110(ワンテン)グループへ

「110 Financial Support」では、海外在住者や海外移住を検討されている方の資産運用をサポートをしています。海外での資産運用では、資金シミュレーションはもちろん、税務知識の専門性や海外現地の情勢、物価上昇や想定外の出費など、多岐にわたる要因を考慮することが必要です。

- 駐在国でどのように資産運用すべきか、方法がわからない

- 海外の資産運用事情や老後資金の準備について詳しく知りたい

といったお困りごとがあれば、日本人サポート実績20年以上の「110 Financial Support」までご相談ください。海外在住者や海外移住N-2年前のご準備段階の方も、あなたの資産運用状況を踏まえ、最適な資産運用プランづくり・適正化のサポートをいたします。ぜひお気軽にご相談ください。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら