海外保険に関するよくある質問 – 資産運用の考え方【基礎編②】

前回の記事では資産運用をはじめる際、まずはご自身の資産を把握してください、という内容をお話ししました。

今回の記事では実際に資産運用をする場合、何を気にすればよいのかを解説します。

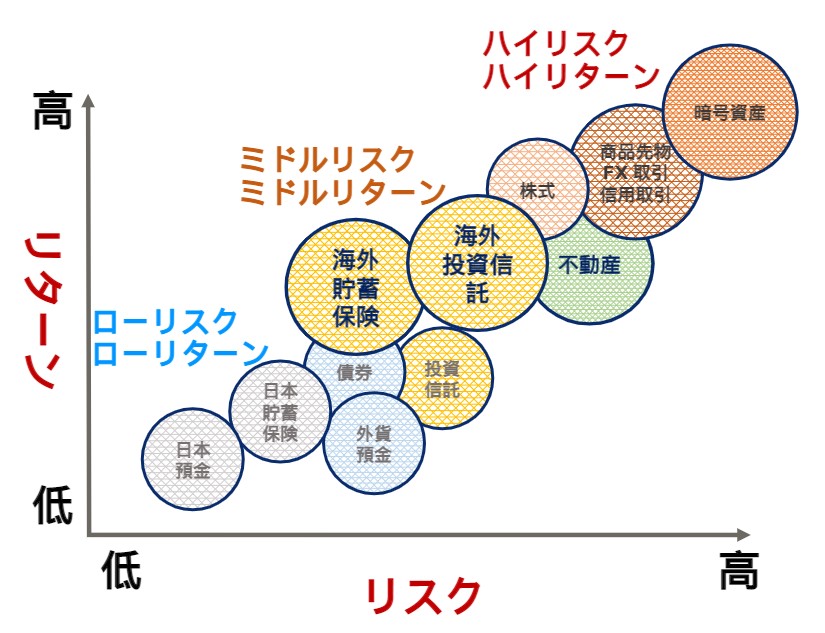

商品のリスク・リターン図

まずは下の図をご覧ください。

縦軸がリターン、横軸はリスクを示しています。

ローリスク・ローリターンの商品を見てみると、日本の預金や貯蓄保険が該当します。

海外においても銀行預金の金利は低くおさえられており、なかなかお金が増えませんね。

図の右上に行くにつれて、リスクが高まる分リターンも期待できます。

ハイリスク・ハイリターン商品は暗号資産や商品先物取引などです。

そのときの地合いによって損益が大きく変動します。

まずはリスクとリターンの相関関係を把握し、商品の特性を知ることが重要です。

運用商品の特性

すべての運用商品には、共通する3つの特性があります。

・『安全性』:元本確保

投資した金額が減らないか

・『流動性』:換金性

現金に換えやすいか

・『収益性』:利益率

どのくらいお金が増えるか

この3つの特性はすべて重要なので、海外保険に限らず投資・資産運用をする際はしっかり見ておいてください。

先ほど見ていただいた商品のリスク・リターン図と、運用商品の3つの特性をまとめたものが下の表です。

商品ごとに〇、△、×の3段階で評価しています。

見ていただくとお分かりになると思いますが、万能な商品はありません。

どこかでリスクをとったり、収益性を落としたりする必要があります。

また各商品それぞれ、購入するタイミングによっても現在の資産評価が異なります。

たとえば暗号資産を底値付近で買っていた人と、高値圏で買っていた人では収益性に開きがありますよね。

日本の預金も安全性を見れば◎をつけたい人もいるでしょう。

しかしインフレや増税を考えると、円の価値が目減りしていくのでは?と、疑問に感じる人もいるかもしれません。

自分にとってどのように運用するのが適切なのか、上記運用商品の3つの特性を含めて考えていきましょう。

資産運用にあたって考えておくべき4つのポイント

資産運用をはじめる前に考えておくべきポイントは

①どれくらいの余裕資金があるのか?

②どれくらい殖やしたいのか?

③どれくらいのリスクがとれるのか?

④どれくらいの時間を運用に充てられるのか?

の4つです。

この4つの要素をおさえて、自分に向いている運用手法や投資商品を選ぶとよいでしょう。

次回の記事では、資産運用をはじめるにあたって必要な考え方をさらに踏み込んで解説していきます。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら