海外保険に関するよくある質問 – 資産運用の考え方【基礎編③】

前回は運用商品におけるリスク・リターン図を見ていただきました。

そして運用商品には『安全性』、『流動性』、『収益性』と3つの特性があり、万能なものはないとお話ししました。

今回は運用商品の大枠をカテゴリー分けして解説するので、参考にしてくださいね。

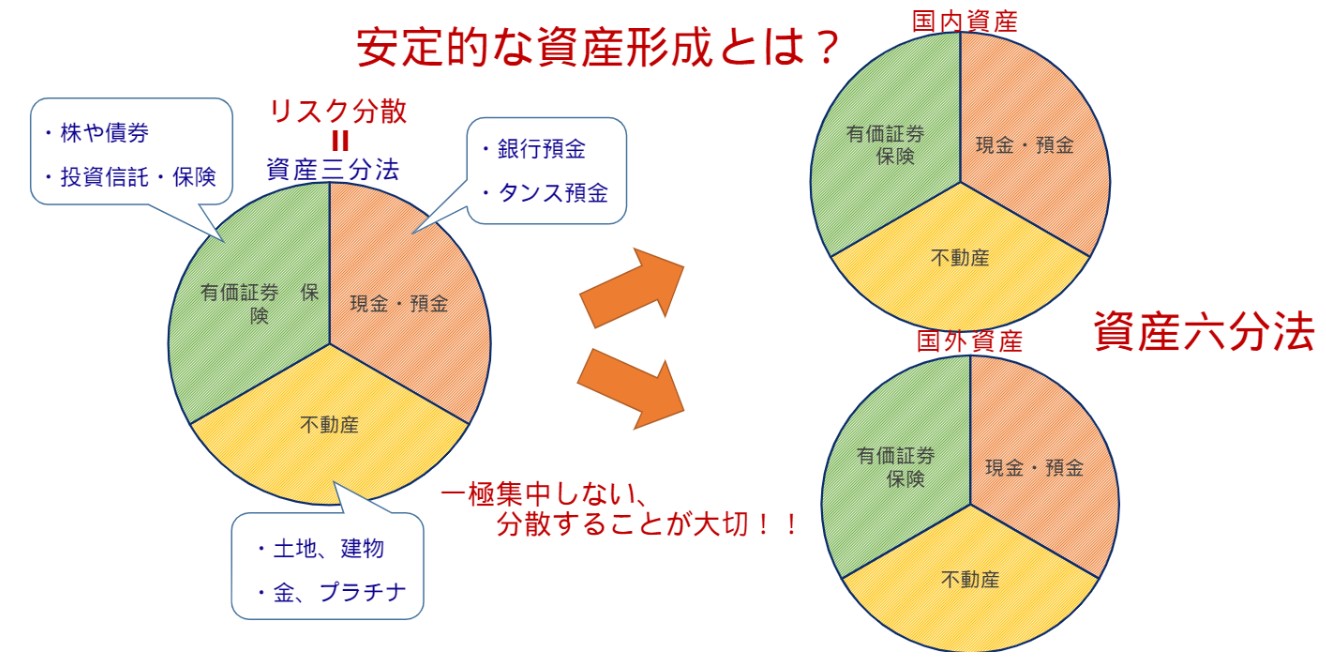

資産三分法の考え方

ファイナンシャルプランナーと資産についての話をすると『資産三分法』というキーワードが出てきます。

『資産三分法』とは資産を3つのカテゴリーに分け、リスク分散を図る考え方です。

3つのカテゴリーとは

①現金や預金

②不動産(土地や建物、金、プラチナ)

③有価証券(株や債券、投資信託)や保険

です。

この『資産三分法』を実行すれば、もしカテゴリーの一つが損をしても、ほかの二つでカバーできます。

『資産三分法』を日本の商品だけ組むと、当然国内商品のみのポートフォリオになります。

しかし海外の情報が手に入りやすくなった現在では、国外の商品もポートフォリオに組み入れやすくなりました。

国内外の商品を合わせると『資産六分法』になるので、より堅固なポートフォリオが完成します。

ただ我々が住んでいる香港の不動産を購入するのは、現実的ではないかもしれません。

その代わり日本円を米ドルに変え、外貨を保有するのは簡単にできます。

しかしせっかく外貨を保有していても、国内で預けていたらリスク分散としては実は『不十分』なんです。

外貨は銀行の預金保護の対象にはなっておらず、もしもの時は資産が守られません。

外貨を保有するのであれば、海外の口座を利用するとよいでしょう。

金融商品の構成を知る

では『資産三分法』をもう少し掘り下げて見ていきましょう。

皆さんが運用商品と呼んでいるものは、いわゆる金融商品のことだと思います。

金融商品とは銀行や証券会社、保険会社の三つの金融機関が販売してる商品のことです。

最近では『iDeCo』や『積み立てNISA』も人気ですね。

この金融商品を嚙み砕いていくと、どんな運用結果を求めているのかにつながります。

上の図では金融商品を3つの運用型に分けた場合、どのような構成になっているのかを表しています。

投資するにあたって、商品の中身が分からなければ選びようがないですよね。

お弁当箱に例えると、ご飯とおかずの種類は何が入っているのか、みたいな話です。

商品の中身次第で、将来どれくらいのパフォーマンスになるのかが変わってきます。

積極的に運用したいのか、ある程度守りを固めたいのか、などの運用方針を考えた上で商品を選んでください。

だいたいの運用商品は商品の内容が記載されている目論見書があるので、読んでいただくとよいでしょう。

次回の記事でも、引き続き資産運用の考え方について解説していきます。

着実に知識をつけていきましょうね。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら