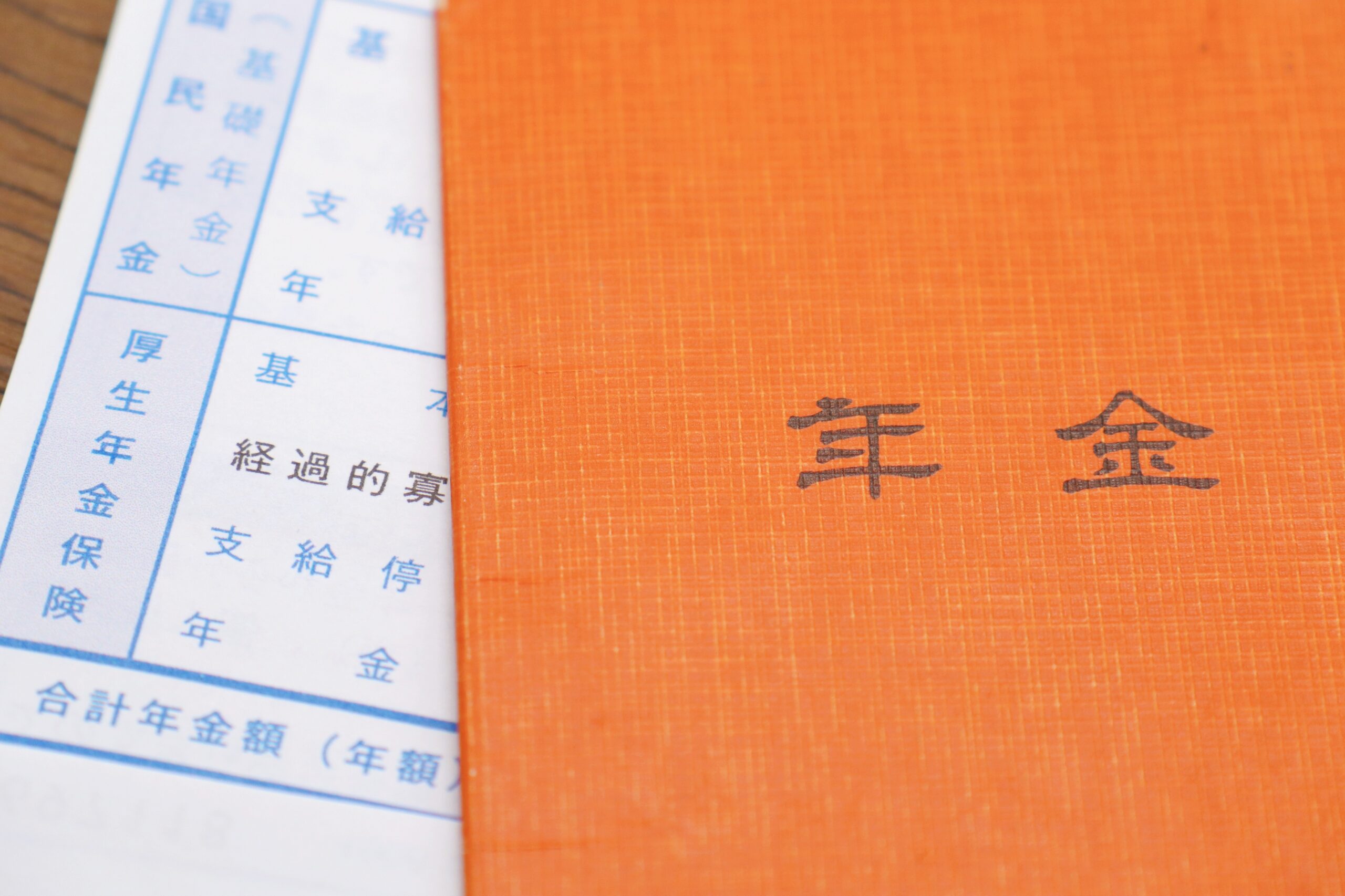

海外居住者は日本の年金をどう受け取るのが良いか?受け取り方の違いによるメリットや注意点を解説

老後の生活が近づいてくると、年金のことが気になり始めるものです。海外に住んでいる方や、海外移住をお考えの方の中には、「そもそも日本で加入していた公的年金を受け取れるのか」「受け取る場合はどのように受け取れるのか」と不安に感じている方もいるでしょう。 結論から言うと、海外にいても日本の年金は受給可能です。ただし、いくつか留意すべきポイントがあります。 そこで本記事では、海外居住者が日本の年金を受け取る方法や、受け取り方の違いによるメリット・注意点について解説します。老後も海外生活を続ける予定の方や、老後に海外移住を検討している方は、ぜひ本記事を参考にしてください。 Contents1 日本で加入した年金は海外にいても受け取り可能1.1 公的年金(老齢年金)の受給資格要件1.2 年金を受け取るためには請求が必要2 海外居住者は日本の年金受け取りを2つの方法から選択可能2.1 日本の口座で受け取る2.2 海外(居住現地)の口座で受け取る3 どちらが良い?海外で年金を受け取る際に考えるべきポイント3.1 為替の影響3.2 為替手数料3.3 税金3.4 在留証明4 日本の年金は老後生活のプラスαと位置づけ、別途資産形成をするのがおすすめ 日本で加入した年金は海外にいても受け取り可能 日本で加入していた公的年金は、受給開始年齢に達した時点で海外居住者となっている場合でも受け取ることができます。ただし、日本に居住している場合と同様に、年金を受け取るためには受給資格要件を満たすことが必要です。 公的年金(老齢年金)の受給資格要件 老齢年金の受給資格を得るための要件は日本にいる場合と同様です。具体的には、「国民年金または厚生年金に10年以上加入していること」と、「65歳に達している」の2つです。 なお、1つ目の「10年以上加入していること」という要件は、以下の3つの期間を合計してカウントします。 海外居住者の中には、海外移住するにあたって日本の住民票を抜く手続きをした方もいるでしょう。この場合、出国日以降の期間が3つ目の「カラ期間」に該当します。一方、日本の住民票をそのままにした状態で国民年金保険料を支払わなかった場合、その期間は「未納期間」となり、「10年以上加入」の計算に含まれないため注意が必要です。 また、海外駐在など会社の厚生年金に加入していた方や、海外移住にあたって国民年金に任意加入した方は、それらの期間が1つ目の保険料納付済み期間としてカウントされます。 年金を受け取るためには請求が必要 受給資格の要件を満たしていても、受給開始年齢に達しただけで自動的に年金が支給されるわけではありません。日本の年金制度では、「自ら請求手続きをしなければ支給されない」ため、必ず年金の請求を行う必要があります。 海外居住者の場合は、国際郵便を利用して書類を提出する方法や、一時帰国時に年金窓口を直接訪問する方法などで手続きを行うことが可能です。 手続きの提出先は、日本国内の最終住所地を管轄する年金事務所、または街角の年金相談センターになります。 海外居住者は日本の年金受け取りを2つの方法から選択可能 ここからは、海外に居住しながら日本の年金を受け取る方法について見ていきましょう。受け取り方法は、以下の2つのうちいずれかを選択することができます。 手続きの詳細についてはここでは省略しますが、年金請求時に「外国居住年金受給権者用」の所定の用紙を使用して、受取口座を指定する必要があります。詳しくは、日本年金機構の公式サイトなどでご確認ください。 日本の口座で受け取る 日本国内に本人名義の銀行口座があれば、年金振込先口座として指定することが可能です。この場合、年金保険料納付状況に応じて計算された年金額が日本円で振り込まれます。 海外(居住現地)の口座で受け取る 海外の居住地にある現地の金融機関口座を、年金の振込先口座として指定することも可能です。 この場合、日本円で計算された年金額が、現地通貨などの外貨に換金されて振り込まれます。送金される通貨は国ごとにあらかじめ指定されており、居住国で実際に使われている通貨とは異なる場合もあります。 たとえば、口座がシンガポールにある場合はシンガポールドルで送金されますが、香港や台湾の場合は米ドルで送金されます。 どちらが良い?海外で年金を受け取る際に考えるべきポイント 海外に居住している方の場合、現地で普段使っている口座で年金を受け取るのが一般的です。一方で、日本に帰省する機会が多い方などは、日本国内の口座で受け取るほうが使い勝手が良いというケースもあるでしょう。 日本の口座か、海外の口座か――いずれを選ぶにしても、海外居住者が日本の年金を受け取る際には、いくつか考慮すべきポイントがあります。これらのポイントを踏まえて、ご自身にとって最適な受け取り方法を選択しましょう。 為替の影響 海外の口座で年金を受け取る場合、日本円から外貨に両替されるため、為替の影響によって毎回の受取額が変動します。為替が円高に動けば外貨ベースでの受取額は増え、円安になると減るということになります。年金は2ヵ月ごとに2ヵ月分ずつ、偶数月の15日(土日の場合は前営業日)に支払われる仕組みです。したがって、自分で為替のタイミングを選べないことを知っておきましょう。 令和7年度時点の厚生年金の標準年金額(夫婦2人分の老齢基礎年金を含む)を例に、米ドルで送金されるケースで見てみましょう。標準年金額は、日本円ベースでは月額232,784円、1回あたりの支払い(受取り)額は2ヶ月分の465,568円となります。 これをもとに、2025年2月と4月の各15日時点の為替レートを用いて上記支払い額を米ドルに換算してみます。 2025年2月15日 2025年4月15日 為替レート 1ドル=約152円 1ドル=約143円 米ドル換算額 約3062.95ドル 約3255.72ドル 1回あたりの受取額に約190ドルの差が出ていることがわかります。 受け取る年金が国民年金(老齢基礎年金)だけの場合でも見てみましょう。満額で受け取れる場合の年金額(令和7年度)は月額69,308円、1回あたりの支払い額は138,616円です。 同様に米ドルに換算してみます。 2025年2月15日…

マレーシアでおすすめの資産形成方法は?教育環境や為替の状況、おすすめのオフショア投資を解説

マレーシアに駐在しており、将来に向けて資産形成を始めたいと考えていませんか。マレーシアで資産を築こうとしても、何から始めればよいのかわからず、戸惑う方も多いでしょう。しかし、マレーシアに適した資産形成方法を把握しておけば、駐在中に効率よく資産を築くことができます。 この記事では、マレーシアでおすすめの資産形成方法を解説します。教育環境や為替の動向、さらに知っておくべきオフショア投資についても紹介するので、ぜひ参考にしてください。 Contents1 マレーシアの教育環境や為替の状況は?1.1 言語や多様な価値観を学べる1.2 親日的な国なので過ごしやすい1.3 リンギットから円に戻すときはレートを確認2 マレーシア駐在中にできる資産形成の方法2.1 駐在の場合にオススメしやすい香港の貯蓄保険商品2.2 キャピタルゲインゼロのメリットを得られる3 高いリターンを期待するならオフショア投資3.1 オフショア投資とは?3.2 オフショア投資のメリット4 マレーシア駐在中の資産形成の相談は110Financial Supportへ マレーシアの教育環境や為替の状況は? マレーシアに駐在したばかりの方は、まだ現地の環境を十分に把握しきれていないかもしれません。そこでまずは、マレーシアがどのような国なのか、その特徴についてご紹介します。 言語や多様な価値観を学べる マレーシアは、アジアでもトップクラスの英語力を誇り、さまざまな民族が共存する多民族国家です。公用語はマレー語ですが、英語力ランキングではシンガポール、フィリピンに次いで第3位にランクインしており、英語を学ぶ環境としても非常に優れています。 また、多民族国家ならではの魅力として、異なる文化や価値観に触れられる点も挙げられます。民族ごとに異なる思想やライフスタイルを一つの国で体験できるため、多様な視点を学び、視野を広げる絶好の機会となるでしょう。 親日的な国なので過ごしやすい マレーシアは親日的な国であり、日本人にとって非常に過ごしやすい環境といえるでしょう。これまで日本を出たことがない方にとっては、海外での生活は不安やストレスが多く、時には過酷に感じられることもあります。生活環境だけでなく、周囲の人々が日本人に対して友好的でない場合、その暮らしにくさはさらに増すでしょう。 しかし、マレーシアでは1981年に打ち出された「ルック・イースト政策(東方政策)」の影響もあり、多くの親日家がいます。現地の人々が日本人に好意的であれば、文化的な違いを感じにくく、日本にいるときと大きく変わらない感覚で生活することが可能です。 リンギットから円に戻すときはレートを確認 マレーシアの為替レートは日々変動しているため、リンギットを円に換える際には、レートの確認が欠かせません。これはマレーシアに限らず、海外で資産形成を行う際の基本でもあります。将来的に日本へ帰国する場合、現地通貨を円に換える必要があるため、為替の動きには常に注意を払うべきです。 特に円に換えるタイミングは慎重に見極める必要があります。リンギットと円の価値がほぼ同じ時期であれば為替差益は出ませんが、リンギットが強く円が弱いタイミングで換金すると、損をする可能性があります。反対に、円高の時期に換えれば、為替差益を得ることができ、資産形成の効率を高めることができます。 マレーシア駐在中にできる資産形成の方法 マレーシア駐在中に資産形成を始めたいけれど、何から手をつけてよいかわからず、悩んでいる方も多いのではないでしょうか。海外での資産形成にはさまざまな方法がありますが、効率よく資産を築くためには、駐在先の国に適した方法を選ぶことが重要です。 ここでは、マレーシアの環境に合った資産形成の方法について、わかりやすく解説します。 駐在の場合にオススメしやすい香港の貯蓄保険商品 マレーシアに駐在している方には、香港の保険商品を活用した資産形成がおすすめです。香港の保険には、高いリターンが期待できる点や、満期時に日本の銀行口座へ日本円で出金可能な点など、多くのメリットがあります。 給与の一部を保険商品に投資することで、投資額の2倍以上のリターンを期待できる場合もあります。また、100万円以上の余剰資金があれば、年利3%以上(現在は約6%)の複利運用も可能で、長期的に安定した資産形成を目指す方には非常に適した手段といえるでしょう。 さらに、香港の保険商品は、香港以外の通貨での出金にも対応しており、もちろん日本の銀行口座への送金も可能です。また、子どもへの相続や贈与も可能なため、ご自身に万が一のことがあった場合でも、大切な家族に資産をスムーズに引き継ぐことができます。 「家族の将来に安心を残したい」と考える方にとって、有力な選択肢の一つとなるでしょう。 マレーシアには、保険商品以外にも不動産投資・銀行定期預金・パーム油農園投資などの方法があります。それぞれの特徴は以下の通りです。 特に異動の多い駐在員にとっては、各国の税制を気にせず、本帰国後も変わらず税の繰り延べや複利運用を継続できる点で、保険商品は非常に有利な選択肢といえます。 ただし、資産形成にはさまざまな方法があるため、それぞれの投資手段の特徴を比較したうえで、自分にとって最適なものを選ぶことが大切です。 キャピタルゲインゼロのメリットを得られる マレーシアは、キャピタルゲイン(投資による利益)に課税しない制度を採用しており、投資に非常に適した国といえます。キャピタルゲインとは、株式やファンドなどへの投資で得た利益のことを指し、マレーシアではこれに対する課税が基本的にゼロです。つまり、投資で得た利益をそのまま手元に残せるという大きなメリットがあります。 一方、日本ではキャピタルゲインに対して約20%の課税があるため、投資で得た利益の一部を納税しなければなりません。その点、マレーシアで投資を行えば、通常であれば納税に充てるはずの20%分をそのまま貯蓄や再投資に回せるため、より効率的に資産を増やすことが可能になります。 高いリターンを期待するならオフショア投資 マレーシア駐在中に高いリターンを狙いたい方には、オフショア投資がおすすめです。投資を行っても、リターンがわずかであれば継続するモチベーションは下がってしまいます。せっかく投資を始めるなら、中長期的にしっかりとしたリターンが見込める方法を選びたいところです。 その点、オフショア投資は、税制優遇や高利回りの商品が豊富にそろっているため、長期的な資産形成を目指す駐在員にとって非常に魅力的な選択肢となるでしょう。 オフショア投資とは? オフショア投資とは、海外の金融商品などを通じて、国外で資産運用を行う投資手法のことを指します。日本国内でも投資は可能ですが、高度経済成長期以降、日本経済は長期的に停滞しており、今後急激に活発化する見通しも立ちにくいのが現状です。こうした背景から、多くの日本人投資家が成長性や税制面で有利な海外市場、つまりオフショア投資に注目するようになりました。 ただし、どこの国でもよいわけではないという点には注意が必要です。オフショア投資のメリットを最大限に享受するには、キャピタルゲイン非課税や低税率などの税制優遇が整っている国を投資先に選ぶ必要があります。税制面で有利な国を選ぶことで、投資で得た利益をしっかり手元に残すことができ、効率よく資産形成を進めることが可能になります。 具体的なオフショア投資先としては、ドバイ、香港、シンガポールなどが挙げられます。いずれも税制優遇があり、高いリターンが期待できる商品を提供している国です。これらの国の制度や商品内容を比較検討し、自分の投資目的に合った最適な投資先を見極めることが重要です。 オフショア投資のメリット オフショア投資には以下のようなメリットがあります。 海外の金融商品は、日本国内の商品と比べて高い利回りが期待できるのが特徴です。もちろん投資である以上、元本保証がないリスクは伴いますが、それは日本での投資でも同様です。高いリターンを求めるのであれば、一定のリスクは受け入れる覚悟も必要です。 ただし、もし元本を守りつつ、世界中へ分散投資できる手段があるとしたら…その一つの選択肢が「オフショア投資」です。 オフショア投資には特定の国に限定されるという制約がなく、複数の国に分散して投資を行うことが可能です。世界には、税制優遇を提供している国が40カ国以上あり、それぞれの国で扱う金融商品には特色があります。それらの中から、高利回りが期待できる商品を複数選ぶことで、リスクを分散しながら資産を大きく増やす可能性が広がります。 また、前述のとおり、オフショア投資の大きな魅力は「税制優遇」です。課税によって利益が削られることが少ないため、得られたリターンを効率よく資産形成に活用することができます。将来に向けて、より強固な資金基盤を築きたい方には、非常に有効な手段といえるでしょう。 マレーシア駐在中の資産形成の相談は110Financial Supportへ…

海外出張に必須の持ち物を徹底解説!必要なもの一覧と渡航前に見ておきたい海外トラブル3選もご紹介

海外出張を控えているけれど、「何を持っていけばいいかわからない」「現地で必要なものを買えるか不安」とお悩みの方も多いのではないでしょうか。 国内出張とは異なり、海外出張では忘れ物が命取りになることも。特に現地でのビジネスの成功に直結する場面も多いため、事前準備と持ち物チェックリストの作成が欠かせません。 この記事では、海外出張に必要な持ち物一覧を紹介するとともに、機内に持ち込むものと預けるものの違いや、トラブル事例もあわせて解説します。PDFやExcel形式のチェックリストにしたい方も参考になる内容です。一週間以上の長期出張や女性出張者向けの注意点、便利な持ち物についても触れています。 Contents1 海外出張には何が必要?持ち物リスト一覧1.1 海外出張に持っていくものリスト1.2 機内に持ち込める荷物1.3 空港に預け入れる荷物2 健康に不安がある人は薬を持っていくことがおすすめ2.1 薬や体温計があると万が一の際に安心2.2 常備薬を持っていくときの注意点3 チェックしておきたい海外出張トラブル3選3.1 ①ホテルに必要なものがそろっていなかった3.2 ②財布やカバンを盗まれた3.3 ③渡航先の食べ物・飲み物にあたってしまった3.4 海外出張時のトラブルには労災保険と海外旅行保険が使える4 海外駐在時の資産形成のお悩みは110Financial Supportまでご相談を 海外出張には何が必要?持ち物リスト一覧 初めての海外出張を控え、「何を持っていけばいいの?」と悩んでいる方も多いのではないでしょうか。ここでは、海外出張に持っていきたい持ち物リストをご紹介します。 海外出張に持っていくものリスト 海外は日本と異なる点が多く、必要なものを忘れてしまうと現地で簡単に手に入らないこともあります。出張中に困らないよう、あらかじめ持ち物をしっかりと準備しておくことが大切です。 海外は日本と違い、必要な物資がすぐに現地調達できない場合があります。以下は最低限必要な海外出張の持ち物リストです(1週間を想定)。 日本国内であれば、コンビニやスーパー、ホームセンターなどでほとんどのものを簡単にそろえることができます。しかし、渡航先によっては日本のような店舗がない場合もあり、同じものでも価格が非常に高くなることがあります。そのため、必要なものはできるだけ日本で用意して持参するようにしましょう。 機内に持ち込める荷物 以下は手荷物として機内に持ち込むことができる代表的なアイテムです。 これらの荷物は飛行機内に持ち込めるため、すべて手荷物用のかばんに入れておきましょう。電子機器は手荷物検査の際に取り出す必要があるため、すぐに取り出せる場所に入れておくのがおすすめです。 ⚠モバイルバッテリー・リチウムバッテリー搭載機器は、必ず機内持ち込みとしてください。預け入れ荷物に含めることは禁止されており、空港で取り出しを求められるケースもあります。 ▶ 参考:ベトナム航空 荷物制限ページ 空港に預け入れる荷物 持っていく荷物をすべて飛行機の中に持ち込むとなると、大荷物になります。そのため、すぐに使うことのない荷物は空港に預け入れましょう。 ※モバイルバッテリーは含めないこと 渡航先までの距離が長い場合は、アイマスクを機内に持ち込むのがおすすめです。周囲の光を遮ることで、快適に眠ることができ、移動中の時間をよりリラックスして過ごせます。 健康に不安がある人は薬を持っていくことがおすすめ 持病がある方や、環境の変化で体調を崩しやすい方は、日本から常備薬を持参することをおすすめします。海外でも薬は手に入りますが、現地の製品はその国の人々の体質や体格に合わせて作られているため、日本人には合わない場合があります。万が一に備えて、日本製の薬を持っておくと安心です。 薬や体温計があると万が一の際に安心 普段から服用している薬や、頭痛薬・風邪薬などを持参しておけば、出張中に体調を崩しても安心です。前述のとおり、海外製の薬は日本人の体質に合わない場合があり、現地での医療費が高額になることもあります。日本の健康保険は使えないため、海外旅行傷害保険などに加入していない場合、気軽に病院を受診するのは難しいのが現実です。そのため、薬はできるだけ日本から持参するようにしましょう。 また、環境の変化で体調を崩しやすい方は、些細な体の変化にも注意が必要です。たとえば、耳のかゆみや虫刺され、肌のひび割れなど、日常とは異なる環境では気になる症状が増えることもあります。こうした不調に備えて、かゆみ止めや保湿クリームなども用意しておくと安心です。 さらに、自分の体調を客観的に把握するために、体温計も忘れずに持っていきましょう。なお、水銀体温計は機内に持ち込めませんが、電子体温計であれば持ち込みが可能です。 常備薬を持っていくときの注意点 常備薬を持っていくときは、以下の点に注意しましょう。 参考:厚生労働省「海外渡航先への医薬品の携帯による持ち込み・持ち出しの手続きについて」 空港での手荷物検査で薬を提示するよう求められた場合に備えて、薬の名称や服用理由がわかる書類(処方箋や医師の診断書など)を用意しておくと安心です。また、渡航先によっては特定の薬の持ち込みが禁止されていることがあります。事前に渡航先の大使館や政府機関のホームページで、医薬品の持ち込みに関する規制を必ず確認しましょう。 チェックしておきたい海外出張トラブル3選 海外出張は日本国内の出張とは異なる部分が多いため、思わぬトラブルが起こる恐れもあります。ここでは、チェックしておきたい海外出張トラブル3選を紹介します。 ①ホテルに必要なものがそろっていなかった 宿泊先のホテルに到着し、「ようやく一息つける」と思った矢先に、必要なものが備え付けられていなかった…というトラブルも少なくありません。アメニティの内容はホテルによって異なり、歯ブラシやボディタオル、シャンプーなどが揃っている場合もあれば、最低限のものしか用意されていないこともあります。 ホテルの周辺にコンビニやスーパーがあれば問題ありませんが、近くに店舗がない地域では、必要なものをすぐに入手できないこともあります。また、現地で購入すると予想以上に高額になるケースも。こうした事態を避けるためにも、必要な日用品はできるだけ日本から持参しておくのが安心です。 ②財布やカバンを盗まれた 日本人が海外でよく遭遇するトラブルのひとつが、スリによる被害です。日本では、財布やスマートフォンをカバンに入れたままにしていても盗まれることはほとんどなく、レストランで席を離れても荷物が無事であることが当たり前になっています。 しかし、海外では治安が日本ほど良くない地域も多く、少しの油断が被害につながることがあります。気づかぬうちに財布やスマホが盗まれていたり、席に置いたはずのカバンがなくなっていた…といったケースも珍しくありません。 このようなトラブルを防ぐためにも、貴重品は常に身につけて持ち歩き、目を離さないようにしましょう。 特に人混みや観光地、公共交通機関の中では注意が必要です。…

トランプ関税の影響で世界は再び経済戦争へ |海外金融業界の時事ニュースを解説

Contents1 関税による米中摩擦の再燃2 世界経済への影響3 日本への波及と対策4 おわりに 関税による米中摩擦の再燃 再選を果たしたドナルド・トランプ大統領は、2025年4月9日、ホワイトハウスに戻って間もなく、通商政策の大転換を発表しました。その柱となるのが、「アメリカ第一主義(Make America Great Again)」施策に基づく新たな関税政策です。トランプ政権は、アメリカとの貿易収支が赤字の国や地域に対して、相互関税を課す方針を明らかにしました。この動きは、過去のトランプ政権時代に見られた保護主義の再来であり、世界中に激震が走りました。 今回の関税措置には、一応の猶予期間として90日間の交渉期間が設けられ、個別交渉の進展に応じて関税率の見直しや延長も可能とされています。しかし、合意に至らなければ、当初発表された高率関税が自動的に適用される見通しです。これにより、再び米国主導による通商圧力が世界を覆う構図となっています。 こうしたアメリカの強硬な方針に最も強く反発したのが中国です。世界第二位の経済大国である中国は、即座に対抗措置としてアメリカからの輸入品に対し125%の追加関税を課すと発表しました。これに対し、アメリカはさらに中国製品への関税を145%に引き上げると応じました。こうした報復合戦により、米中経済関係は一段と深刻な緊張に包まれ、世界の経済秩序は大きく揺らいでいます。 世界経済への影響 トランプ大統領による通商政策の転換は、単なる米中間の問題にとどまりません。過去のトランプ政権下でも見られたように、こうした関税合戦は最終的に双方に巨額の損失をもたらし、世界経済に深刻な悪影響を及ぼします。今回は当時よりも規模が拡大しており、経済のみならず安全保障やテクノロジーの覇権、さらには文化交流や人的移動にまで波及しています。 実際、中国文化観光省は、アメリカへの渡航について中国人観光客に対し慎重な判断を呼びかける通達を出しました。ビジネスや観光など、人と人との往来にも亀裂が生じ始めており、経済戦争が現実社会のあらゆる分野に波紋を広げているのです。 また、世界の株式市場にもその影響はすぐに現れました。トランプ大統領が新関税政策を発表した4月7日、日経平均株価は急落し、史上3番目の下げ幅を記録。一方で、90日間の猶予措置が明らかになると、4月10日には一転して大幅に上昇し、史上2番目の上げ幅となりました。アメリカのダウ平均株価も一時2100ドル以上の下落を記録するなど、世界中のマーケットが大きく揺れ動いています。 こうした急落の影響を受けて、大きな損失を被った個人投資家も数多く存在します。このような市場の乱高下は、関税政策の不確実性がいかに市場にダメージを与えるかを象徴しています。今回の「トランプショック」は、かつてのリーマンショックやコロナショックに匹敵する規模といえるでしょう。今回はトランプ政権による人為的なものであり、金融市場はこの状況がいつまで続くのか分からず、パニック売りの状態に陥っているとの声も上がっています。 国連の最新試算によれば、今回のような関税戦争が本格化した場合、世界全体の貿易量は3〜7%減少し、世界GDPも最大で0.7%縮小する可能性があると警告しています。これは、2008年のリーマンショック以来の世界的景気後退を引き起こすリスクをはらんでおり、各国政府は厳しい対応を迫られています。 日本への波及と対策 トランプ政権の関税措置は、中国やEU諸国だけでなく、日本や韓国、オーストラリア、インドなどの同盟国にも向けられています。中でも日本は、自動車や自動車部品に対して24%の追加関税を課される見通しとなっており、輸出の柱である自動車産業にとっては大打撃です。 トヨタ、日産、ホンダといった大手メーカーはもちろん、関連する中小の部品製造業者や物流業界に至るまで広範な影響が予想されます。日本政府は事態の重大さを鑑み、アメリカ政府との交渉をいち早く開始。通商問題を外交の最優先事項と位置づけ、企業と連携した対応に乗り出しています。 ただし、こうした関税リスクは、今後も世界中の企業にとって恒常的な課題となる可能性があります。日本企業がこの激動の国際環境を生き抜くためには、迅速な意思決定、巧妙な交渉力、そして複合的なリスクマネジメントが求められます。具体的には、サプライチェーンの多様化や現地生産の拡充、国際政治リスクへの対応策の検討など、グローバルな視野に立った戦略的行動が欠かせません。 おわりに 今回のトランプ関税の再来は、単なる保護主義の復活にとどまらず、世界の経済秩序を根本から揺るがす動きになりつつあります。今後の米中対立の行方、そして他国の対応次第で、世界経済は大きく変動することになるでしょう。各国政府と企業には、これまで以上に先を見通す力と柔軟な対応力が求められています。

海外赴任、駐在中でも投資できる?オフショア投資の魅力と投資戦略を徹底解説

海外に駐在・赴任していると、日本国内の証券口座を利用した投資が困難になるケースが多く、資産運用に悩む方も多いでしょう。特に、日本で保有していた投資信託が放置状態になったり、海外居住が証券会社に知られると口座凍結のリスクが発生するなど、注意する必要がありますが、そのような課題を解決するのが「オフショア投資」です。 オフショア投資とは、税制や規制が優遇されている海外の金融機関や保険会社を利用し、効率的に資産形成を図る方法です。本記事では、海外駐在中でも投資を継続し、効果的に資産を増やすために知っておくべきオフショア投資の基本的な仕組みや、ETFや保険商品、不動産を活用した具体的な運用戦略について詳しく解説します。 Contents1 海外赴任中に日本の証券口座で投資ができない理由とは?2 海外駐在者に適しているオフショア投資の方法2.1 海外居住者におすすめの証券口座(IB証券など)と口座開設の流れ2.1.1 おすすめの証券口座2.1.2 海外の証券口座開設の流れ2.2 海外赴任、駐在者に適しているETF活用法と投資戦略2.3 「海外在住者の株取引はばれる?」税制や注意点3 オフショア投資の「税金繰延べ保険プラン」で効率的に資産運用3.1 海外駐在中に活用したいオフショア保険商品の仕組み3.2 海外保険の具体的なメリット3.3 海外保険を活用して資産運用を成功させるポイント4 海外駐在中だからこそ考えるべきオフショア不動産投資4.1 海外駐在中に不動産投資を始めるメリットとは?4.2 オフショア不動産投資の代表的なエリア5 海外駐在者がオフショア投資を成功させるための戦略と注意点 海外赴任中に日本の証券口座で投資ができない理由とは? 海外赴任中に日本の証券口座で投資ができない主な理由は、日本国内の証券会社が「日本居住者向け」のサービスとして口座運営をしているためです。金融商品取引法上、多くの証券会社は海外に居住する顧客にサービスを提供できず、居住地の変更が判明すると、口座が凍結される場合があり、新規の取引が停止されるケースもあります。 そのため、海外駐在者は資産運用が難しくなり、日本国内の投資信託や株式が放置状態になるリスクが高くなります。 海外駐在者に適しているオフショア投資の方法 海外駐在者に適した投資法として注目されているのが「オフショア投資」です。日本の証券口座が利用できない状況下でも、海外の証券会社やETFを活用すれば効率的に資産形成が可能です。 また、「株取引はばれるのか?」といった税務に関する疑問や、ヨーロッパ在住者が特に押さえておきたいポイントもあります。以下では、具体的な口座開設方法や海外居住者に最適な投資戦略について解説します。 海外居住者におすすめの証券口座(IB証券など)と口座開設の流れ 海外居住者がオフショア投資を始める際、まず必要なのは海外からでも問題なく利用できる証券口座です。特に「Interactive Brokers(IB証券)」は、多くの海外駐在者から人気があり、ETFや株式を世界中から購入できる利便性が特徴です。以下では、IB証券を中心に口座開設の流れや、必要書類、注意点を具体的にご紹介します。 おすすめの証券口座 海外駐在者が利用できる証券口座として特におすすめなのが、「Interactive Brokers(IB証券)」と「フィリップ証券」です。 IB証券は米国に本拠を置く大手オンライン証券会社で、世界中の株式やETFにアクセス可能。手数料も低く、取引環境が非常に安定しています。日本語サポートもあり、海外在住の日本人投資家からの評価が高く人気があります。 一方、フィリップ証券はシンガポールを拠点とする証券会社で、アジア圏に居住する駐在員にとって使いやすいサービスを提供しています。日本語での問い合わせ窓口もあり、現地通貨建ての商品にも対応しているため、地域密着型で柔軟な資産運用が可能です。どちらも海外に居住する日本人にとって利便性の高い証券会社です。 海外の証券口座開設の流れ 海外の証券口座を開設する際の基本的な手順は、多くの証券会社で共通しています。始めに公式サイトから申し込みフォームにアクセスし、氏名や住所、投資経験などの必要事項を入力します。 次に、本人確認書類としてパスポートや在留証明書、現住所確認書類として公共料金の明細や銀行の利用明細をアップロードします。書類審査が完了すると、ログイン情報が発行され、取引を開始するといった流れです。 たとえば、海外在住者にも利用されているIG証券では、日本語対応のフォームが用意されており、申請手続きがスムーズに進みます。さらに、問い合わせ窓口も整っているため、初めて海外で証券口座を開設する場合でも安心して利用できます。 海外赴任、駐在者に適しているETF活用法と投資戦略 海外赴任中の駐在者にとって、ETF(上場投資信託)はコストを抑えながら世界中の資産に分散投資できる効率的な運用手段です。特に米国市場に上場しているETFは種類が豊富で、S&P500や全世界株式、債券、不動産など多様な資産に分散投資できます。為替リスクを抑えるために、自分が普段使う通貨に合わせた通貨建てのETFを選ぶことも重要です。 また、定期的に積立投資を行うことで、駐在中の限られた期間でも着実な資産形成が期待できます。投資先の選定では、信託報酬や分配方針、運用実績なども確認し、長期的な視点で安定運用を目指すことで目的達成につながるでしょう。 「海外在住者の株取引はばれる?」税制や注意点 海外在住者が日本の証券口座を利用して株取引を続けることは、税務上のリスクが伴います。金融機関が居住地情報を把握することで、非居住者と判断されると口座が凍結されたり、新規の取引が制限される場合があるので注意が必要です。 また、各国はCRS(共通報告基準)に基づき、金融口座情報を自動的に各国の税務当局と共有しているため、取引が「ばれる」可能性は高くなっており、税務申告の義務があるにもかかわらず適切に対応していないと、後に追徴課税や罰金のリスクが発生することもあります。オフショア証券口座を利用する場合でも、課税義務の所在を明確にしておくことが重要です。 オフショア投資の「税金繰延べ保険プラン」で効率的に資産運用 オフショア投資といえば証券口座を使った株式やETFへの投資が注目されがちですが、もう一つ見逃せない手段が「運用保険商品」を活用した資産運用です。特に、長期の駐在期間を見据えた資産形成には、安定的にリターンを狙えるオフショア保険が有力な資産運用の候補になるでしょう。 積極的に運用する保険商品には、積立型・一括型・変額型などさまざまなタイプがあり、投資と保障を両立できるのが特徴です。以下では、海外在住者が知っておくべきオフショア保険商品の種類や仕組み、メリット・注意点を解説します。 海外駐在中に活用したいオフショア保険商品の仕組み オフショア保険商品とは、税制や規制が比較的緩やかな国・地域(オフショア地域)で提供されている積立型の運用保険商品です。 これらの保険は、生命保険の機能に加え、資産運用機能を持つことが特徴で、保険料の一部が株式や債券、ファンドなどに投資される仕組みになっています。海外駐在中に契約することで、現地通貨での資産形成や相続・贈与対策としても活用できます。 実は保険とは名ばかりで、商品によっては、生命保険機能は最小限にして、資産運用機能だけに特化し、更に運用中の税金が繰り延べになるという特殊な資産移転プランもあります。 商品には、毎月一定額を積み立てる「積立型」と、まとまった資金を一括で投資する「一括型」の2種類があり、駐在期間やライフプランに応じて選択が可能です。一般的には保険会社の対応は英語となりますが、日本語でのコンサルティング・契約サポートを提供している会社もあり、駐在者にとって取り組みやすい資産運用手段となっています。 海外保険の具体的なメリット オフショア保険には、海外駐在者にとって魅力的なメリットがいくつかあります。まず、長期的な積立による複利効果を活かし、安定した資産形成が期待できる点が挙げられます。 次に、契約者が指定した受取人に非課税で資産を移転(居住国により異なりますが、日本ではみなし相続財産となります)できるなど、相続・贈与対策としての活用も可能です。 また、現地通貨建てでの契約により、為替リスクを管理しながらグローバルな資産分散が実現できます。多言語対応のサポートやオンラインでの管理機能も整っており、海外生活中でも安心して運用を続けられる点も支持されています。 海外保険を活用して資産運用を成功させるポイント…

失敗しない!オーストラリア不動産の売却手続きと知っておくべき税務知識

オーストラリアに不動産を所有しているものの、売却手続きや税務が複雑で不安を感じている方は少なくありません。売却にかかるコストや現地での手続きを十分に理解していないと、思わぬ損失や税金トラブルに巻き込まれるリスクもあります。 この記事では、日本居住者が特に注意すべきポイントや具体的な流れを丁寧に解説し、安心かつスムーズに不動産売却を進めるための知識をお伝えします。 Contents1 日本人が知っておくべきオーストラリアの不動産売却にかかるコスト1.1 売却時に必要な税金|キャピタルゲイン税と固定資産税1.2 印紙税(Stamp Duty)と諸経費の目安2 オーストラリアで所有している不動産売却の流れ2.1 売却前の準備と現地エージェント選びから価格設定~契約締結まで2.2 決済完了後に必要な手続きと日本への送金方法3 オーストラリアで不動産を売却する際の注意点3.1 外国投資審査委員会(FIRB)の承認要件と手続き3.2 印紙税(Stamp Duty)とGSTの適用範囲とその影響3.3 売却時の税務戦略:損失の繰越しと税務損失の取り扱い4 オーストラリア不動産売却の複雑な税務・手続きでお悩みなら「110Financial Support」へ 日本人が知っておくべきオーストラリアの不動産売却にかかるコスト オーストラリアの不動産売却では、日本とは異なる税制や費用がかかります。特にキャピタルゲイン税や固定資産税、仲介手数料、エージェント費用など、見落としがちなコストを事前に把握しておくことが重要です。ここでは、各コストの詳細と相場について解説します。 売却時に必要な税金|キャピタルゲイン税と固定資産税 オーストラリアで不動産を売却する際は、「キャピタルゲイン税」と「固定資産税」の2つに注意が必要です。キャピタルゲイン税とは、不動産売却によって生じた利益(売却価格から購入価格や諸経費を差し引いた額)に対して課される税金です。 たとえば、3,000万円で購入した物件を3,500万円で売却した場合、その差額の500万円が課税対象となります。特に日本居住者(オーストラリア非居住者)には、オーストラリア居住者よりも高い税率が適用されることがあり、注意が必要です。 一方、固定資産税は州政府によって年に一度課税される税金ですが、売却時には所有期間に応じて日割りで精算されます。たとえば年間2,400オーストラリアドル(約225,000円)の固定資産税を支払っており、6月末に所有権が移転した場合、半年分の1,200ドルを負担することになります。 ※1オーストラリアドル=93.5円(2025年3月現在) 印紙税(Stamp Duty)と諸経費の目安 オーストラリアで不動産を売却する際には、「印紙税(Stamp Duty)」をはじめとする各種費用の存在も忘れてはいけません。印紙税とは、不動産取引に伴う契約書や各種書類に課される税金で、州や地域によって税率や課税方法が異なります。そのため、自分の不動産がある州の制度を確認することが重要です。 たとえば、シドニーのあるニューサウスウェールズ州では不動産の売買に最大5.5%の印紙税が必要です。メルボルンのあるビクトリア州では最大6.5%かかる場合もあります。 住宅用不動産を購入する際、外国人は追加の印紙税が課されることもあるため、こちらも要確認です。 また、印紙税以外にも登記費用、弁護士や行政書士への手数料、物件の調査費用などが発生します。とくに弁護士や行政書士への依頼料は1,500~3,000オーストラリアドル(約14万~28万円)程度が一般的であり、諸費用を含めると予想以上に大きな出費となるケースもあります。 オーストラリアで所有している不動産売却の流れ オーストラリアで不動産を売却するには、準備から契約、決済後の手続きまでいくつかの段階を踏みます。日本とは異なる制度や慣習があるため、事前に流れを理解しておきましょう。 売却前の準備と現地エージェント選びから価格設定~契約締結まで まず必要なのは、信頼できる現地エージェントの選定と物件の査定です。過去の販売実績や顧客レビューなどをチェックしてエージェントを比較検討し、査定を依頼します。 たとえばシドニーでアパートを売却する場合、複数の実績豊富なエージェントに査定を依頼し、マーケット価格を基に売却価格を決定します。その後、広告を出して購入希望者を募り、申し込みがあれば条件交渉を経て契約書に署名します。 契約にあたっては価格だけでなく、決済日や税金負担の分担などの条件を事前にしっかり確認することが大切です。 決済完了後に必要な手続きと日本への送金方法 不動産の決済が完了した後も、不動産登記の名義変更や書類確認といった手続きが必要です。これらは現地エージェントや弁護士のサポートを受けて進めましょう。 売却益を日本へ送金する場合、現地銀行口座から国際送金を行いますが、送金手数料や為替変動リスクへの対応も必要です。最近ではWiseなどの低コストな送金手段も選択肢に入ります。大きな金額が動くため、手数料の影響も無視できません。 為替リスクを避けるためには、為替予約を利用したり、数回に分けて送金するなどの対策を講じるとよいでしょう。 オーストラリアで不動産を売却する際の注意点 オーストラリアの不動産売却では、日本とは異なる制度や税務上の落とし穴が存在します。以下では特に注意すべき点を紹介します。 外国投資審査委員会(FIRB)の承認要件と手続き 不動産の売却において、外国人の購入者が物件を取得する場合、外国投資審査委員会(FIRB)の承認が必要です。日本居住者が不動産を売却する際、買主が外国人であれば、買主側がFIRBの承認を取得しなければなりません。売主が申請する必要はありません。 申請手数料は物件価格によって異なり、たとえば100万オーストラリアドルの物件では14,700ドル(約140万円弱)かかります。承認には通常、数週間から数か月かかるため、早めの対応が必要です。 印紙税(Stamp Duty)とGSTの適用範囲とその影響 GST(消費税)は、新築住宅や商業物件、土地の開発案件などの売却に対して課税されます。中古住宅の売却には通常は課税されません。 一方、印紙税は主に買主が負担するもので、売主が支払うケースはほとんどありません。ただし、契約条件や州によって例外があるため、内容をよく確認する必要があります。 売却時の税務戦略:損失の繰越しと税務損失の取り扱い 不動産売却によって損失(キャピタルロス)が生じた場合、その損失を翌年度以降のキャピタルゲイン課税と相殺することで節税につながります。この制度を活用するには、正確な申告が必要です。 日本居住者の場合、同じ年内の譲渡所得との通算は可能ですが、他の所得区分との損益通算や翌年以降への繰越は原則としてできません。 このような税務戦略を適切に進めるためには、現地の税理士や専門家と連携して申告を行う必要があります。 オーストラリア不動産売却の複雑な税務・手続きでお悩みなら「110Financial…

日本と海外で金融所得課税を比較するとどうなる?課税対象金額や海外移住リスクを解説!

日本と海外の金融所得課税を比較すると、その違いが気になる人は多いでしょう。海外の金融所得課税の仕組みを理解しておけば、日本と海外のどちらで働くべきかを判断する際の指標となります。 この記事では、日本と海外の金融所得課税の違いや、海外移住に伴うリスクについて紹介します。高額な資産を保有し、金融所得課税の引き上げに関する情報を収集している人は、本記事を参考にしてください。 Contents1 金融所得課税とは?1.1 金融所得課税の税率を高めるを高める背景1.2 超富裕層ミニマム税とは?金融所得課税を導入する目的2 金融所得課税ではいくら稼ぐと課税対象になるの?3 金融所得課税の増税による影響3.1 金融所得課税の強化によって有能な人材による海外移住リスク3.2 日本と海外の金融所得課税の比較4 金融所得課税についてしっかり理解しよう 金融所得課税とは? 金融所得課税とは、株式や預金などの金融商品から得た利益に対して課される税制度です。この制度は、これまで異なる税率で課税されていた金融所得を一体化し、総合的に課税する仕組みです。目的は、金融所得に対する課税の公平性を高め、投資環境を整備することにあります。 具体的には、利子、配当、譲渡損益などを合算し、一定の税率で課税されます。これにより、投資家にとってより透明性の高い税制となることが期待されています。 主な特徴として、異なる金融商品間での損益通算の拡大や、投資家の税負担の簡素化が挙げられます。この改正は、日本の金融市場の活性化と個人投資の促進を目的としています。 金融所得課税の税率を高めるを高める背景 日本では、2025年1月から年間3.3億円以上の所得がある人を対象に、金融所得課税の税率を引き上げることが決定しています。この措置の目的は、安定した財源の確保と所得格差の是正です。 少子高齢化が進展する中、社会保障費は増大する一方で、現役世代の減少により税収は減少傾向にあります。このような状況下で、社会保障制度を維持するためには安定した財源を確保し、税制の見直しが不可欠です。 また、格差是正も重要な背景の一つです。近年、金融所得を通じて多額の富を築く富裕層と、労働所得が主な収入源となる層との間で経済格差が拡大しています。金融所得課税の税率引き上げによって富裕層への課税が強化され、格差是正が期待されています。 これらの背景から、金融所得課税の税率引き上げに関する議論が活発化しています。 超富裕層ミニマム税とは?金融所得課税を導入する目的 超富裕層ミニマム税とは、税負担の公平性を確保するために、高い水準の所得に対する負担を適正化する措置です。年間所得が3.3億円以上の納税者に対して、所得税の実効税率が22.5%を下回る場合、その差額分を追加で支払う必要があります。 金融所得課税ではいくら稼ぐと課税対象になるの? 金融所得課税の課税対象となるのは、以下の条件を満たす人です。 合計所得は、特定口座(配当・株式売却益)と合計所得金額(事業・給与・雑所得)などが含まれています。ただし、NIISAやエンジェル税制は合計所得には含まれません。2025年1月に導入される超富裕層ミニマム税は上記の人が課税対象となっていますが、将来課税対象となる金額が徐々に引き下げられる可能性があります。 金融所得課税の増税による影響 金融所得課税を増税すると、どのような影響があるのでしょうか。金融所得課税の増税による影響として、以下の2つの見出しで解説します。 日本の金融所得課税の増税による影響を把握しておけば、今後どのように対策すればよいかが明確になります。それぞれの見出しを参考にし、金融所得課税を増税すべきか判断してください。 金融所得課税の強化によって有能な人材による海外移住リスク 日本は金融所得課税を強化する方向に動いていますが、それだと有能な人材による海外移住リスクは高いです。例え、海外に移住したとしてもアメリカやイギリスなどG20に加入している国であれば、日本の金融所得課税を支払わなければなりません。 多くの国で課税逃れによって、税負担をしていない富裕層に対する不満の声が強まっているからです。しかし、シンガポールやドバイなどは税金がない国に移住すれば、金融所得課税を支払う必要はありません。 富裕層が税金がない国へ移住してしまうと、日本に住んでいる高所得者が少なくなってしまいます。金融所得課税の強化は、有能な人材による海外移住リスクを高める恐れがあります。 日本と海外の金融所得課税の比較 ここでは、年間所得3.3億円未満の所得だった場合の日本・アメリカ(ニューヨーク市)・イギリス・ドイツ・フランスの税率を以下の表で比較します。 項目 日本 アメリカ(ニューヨーク市) イギリス ドイツ フランス 利子課税 20.3% (所得税:15%+個人住民税:5%+復興特別所得税:所得税の2.1%) 17.1~51.8% (連邦税:10〜37%+地方税:7.1%~14.8%) 0, 20, 40, 45% 26.4% (所得税:25%+連帯付加税:税額の5.5%) 12.8%または0~45% 配当課税 7.1%~34.8% (連邦税:0,15,20+地方税:7.1%~14.8%)…

ニュージーランド移住の魅力を紹介!現地での仕事やビザ、生活費について解説

「いつか自然豊かな国でに移住ししたい!」そんな夢を抱えていませんか?ニュージーランドは、その理想を叶えるのにぴったりの場所です。世界屈指の治安の良さを誇り、穏やかなライフスタイルや多文化が共存するニュージーランドは、海外移住を考えている日本人に人気があります。日本人の在住者も多いため、移住後も頼れるコミュニティがあるのは心強いポイントです。 この記事では、ニュージーランド移住の魅力をはじめ、移住にかかる費用やビザ申請についても解説します。海外移住に不安を抱える方でも、具体的な治安や費用などの情報を収集し、事前準備を行えば一歩を踏み出す自信につながるはず。あなたの新しい人生を始められるよう詳しく解説しているので、ぜひ参考にしてください。 Contents1 ニュージーランドに移住する日本人が多い理由は安心して暮らせるから1.1 世界平和度指数が4位と治安がよく安全な国1.2 約2万人の日本人在住者がいて安心感がある1.3 暮らしやすい生活環境2 ニュージーランド移住にかかる費用2.1 ビザ申請費用2.1.1 ・ワークビザ(AEWV)2.1.2 ・スキルドマイグラントビザ(技術ビザ)2.1.3 ・投資家ビザ2.2 月々の生活に必要な費用の目安3 ニュージーランドのビザ申請方法と注意点3.1 申請手続きの流れ3.1.1 1. 申請条件の確認3.1.2 2.必要書類の準備3.1.3 3.オンライン申請の提出3.1.4 4.審査と追加情報の提供3.1.5 5.結果通知3.2 よくある失敗と注意点3.3 成功するためにはサポート期間やエージェントを利用する4 ニュージーランド移住を実現するためには事前計画が大切 ニュージーランドに移住する日本人が多い理由は安心して暮らせるから ニュージーランドは、移住先として日本人にとても人気のある国です。その最大の理由は、安心して暮らせる環境が整っているからです。世界平和度指数で常に上位にランクインする治安の良さに加え、多文化が共存する社会でありながら、日本人コミュニティも充実しています。まずはニュージーランドの魅力について紹介します。 世界平和度指数が4位と治安がよく安全な国 ニュージーランドは、世界でもトップクラスの治安の良さを誇る国です。経済平和研究所(IEP)が発表している「世界平和度指数(Global Peace Index)」で、ニュージーランドは毎年トップクラスにランクインしており、2023年の調査では世界4位となっています。 他の国と比較してもニュージーランドは犯罪率が低く、警察の信頼性や政治的安定性などが高いことから、海外生活が不安という方でも安心して暮らせる環境が整っています。 地元住民も移民が多い傾向にあるため、移住してきた外国人に対してもフレンドリーで、多種多様な文化が共存する社会が築かれています。 ニュージーランドでは都市部の治安も、他国に比べて安全性が高いとされています。治安の良さは移住後の新生活をスタートする際の心の負担を軽減してくれます。 約2万人の日本人在住者がいて安心感がある ニュージーランドには、2023年10月時点で約2万人の日本人が暮らしています。特にオークランドやウェリントン、クライストチャーチなどの主要都市には、日本人コミュニティが形成されており、情報交換や生活に関する相談ができる場が多く存在します。 また、日本食レストランやアジア食材店、日本語で対応できる医療機関なども充実しているため、生活面での不安も軽減できます。 海外経験が豊富な方はあまり心配する必要がないかもしれませんが、経験が少ない方にとっては、日本食が食べられることや手に入りやすい環境が整っていること、いざという時に頼れる日本人がいることが、安心感を得るためにとても重要な要素になります。 暮らしやすい生活環境 ニュージーランドの移住生活での魅力は、医療体制にもあります。ニュージーランドでは、ホームドクター制度が主流です。あらかじめ自分のかかりつけ医者(GP)を登録しておき、体調が悪い場合は、まずGPに相談します。そこで診察を受けてから症状に合わせてスペシャリスト(専門医)や病院を紹介してもらうという仕組みです。 この登録GP制度は、ニュージーランドで2年以上就労している人、または永住権や市民権を持っている人であれば誰でも利用でき、診察料には国の補助があります。また、永住権を取得して2年以上経過した人や市民権を持っている人は、公立病院の診察を無料で受けられるため、体調が悪くなった際も安心です。 教育費についても、永住権を取得している人の子どもであれば、セカンダリースクール(日本の高等学校に相当)までの公立学校の授業料は無料です。教科書や制服、その他の課外活動費については別途必要になります。 ニュージーランド移住にかかる費用 ニュージーランドへの移住を考える際、具体的な費用を把握しておくことは非常に重要です。移住にはビザの申請費用をはじめ、渡航費や引っ越しにかかる初期費用、さらに現地での生活費が必要です。ビザ申請費用やニュージーランドでの生活費について解説します。 ビザ申請費用 ニュージーランドへ移住するためには、主に以下のビザを取得する必要があります。 これら3つのビザはどのような条件を満たすと取得できるのかを説明します。 ・ワークビザ(AEWV) ニュージーランドで働くことを目的とする場合、ワークビザの取得が必要です。ワークビザにはいくつかの種類があり、最も一般的なのは「雇用主にスポンサーされるビザ(Accredited Employer Work Visa(AEWV))」です。 申請費用は種類によって異なりますが、AEWVにカテゴライズされるワークビザは2024年10月から1,540ニュージーランドドル(※日本円で約14万円程度)が必要です。また、申請時には、雇用契約書や健康診断結果、無犯罪証明書などの提出が求められます。 ワークビザを取得することでニュージーランドでの労働が認められますが、申請手続きには時間がかかるため、早めに準備することが大切です。専門家やサポート機関を利用することで、手続きがスムーズに進むでしょう。 ・スキルドマイグラントビザ(技術ビザ) スキルドマイグラントビザ(Skilled…

【2025年度の税制改正大綱】自民党が仮想通貨の制度改正案を公開|海外金融業界の時事ニュースを解説

Contents1 自民党の制度改正案2 仮想通貨の課税制度の現状と課題3 業界の反応と今後の展望4 金融商品取引法の適用と懸念点5 まとめ 自民党の制度改正案 自民党は、2025年度の税制改正大綱において、仮想通貨への課税制度を見直す方針を示しました。この改正案によると、仮想通貨を金融商品取引法の枠組みに組み込んで、他の金融商品と同じ税制の適用を目指すことになります。 現状は雑所得として最大55%の総合課税が課されている仮想通貨取引ですが、この方針が実現すれば、株式やFX取引と同様に、申告分離課税の対象となる可能性があります。 また、仮想通貨が金融庁の監督下に置かれることで、国民の資産形成に資する金融商品として、投資家保護も進むことが見込まれます。 仮想通貨の課税制度の現状と課題 日本政府による制度改革の背景には、アメリカで仮想通貨ETFが承認され、機関投資家の資金流入が進んでいることがあります。 現在、日本の仮想通貨税制は国際的に見ても非常に厳しいとされています。日本もこの国際的な流れに乗り、仮想通貨に関する規制緩和を進めることで、国際的な競争力を高めることを狙っています。 現行制度では、仮想通貨の売却益に累進課税が適用されており、投資家の負担が大きくなっています。また、仮想通貨の所得は雑所得として扱われ、他の所得との損益通算が認められていません。仮想通貨取引で損失を出した場合でも、給与所得や株式の利益と相殺することができません。さらに、株式やFX取引では損失を翌年以降に繰り越すことが可能ですが、仮想通貨取引では損失繰越が認められておらず、利益が出た年に全額課税されるという問題があります。 仮想通貨市場は価格変動が大きいため、現行の制度は投資家にとって非常に不利な状況です。そのうえ、ビットコインからイーサリアムなどの仮想通貨同士の交換も課税対象となっており、損益を売買ごとに計算しなければならず、税計算が煩雑で確定申告にも大きな手間がかかります。 このような制度のもとでは、多くの個人投資家が仮想通貨取引を敬遠し、市場の成長を阻害しているとの指摘があります。 今回の制度改正では、仮想通貨取引にも申告分離課税が導入される可能性があり、株式やFX取引と同様に税率が一律20.315%となります。これにより、高所得者層でも最大税率が抑えられ、投資環境が改善される見込みです。また、新制度では、損失の3年間繰越が可能になる方向で調整が進んでいます。 さらに、仮想通貨同士の交換時に課税しない制度の導入も検討されています。税制が簡素化されれば、投資家の確定申告の負担が軽減され、仮想通貨取引に対する心理的ハードルも下がるため、市場の活性化につながると考えられています。 加えて、仮想通貨取引所や関連企業の成長が促進され、投資家が長期的な視点で仮想通貨市場に参加しやすくなることが期待されています。 業界の反応と今後の展望 これまで仮想通貨業界は、個人投資家の税負担を軽減するため、分離課税の早期導入を強く求めてきました。また、Web3分野のスタートアップ関係者からも、「税制の見直しが進まなければ、日本は世界のWeb3競争から取り残される」との指摘がなされてきました。こうした業界からの声や国際的な流れを受け、今回の制度改正案が浮上しています。 しかし、2025年度税制改正大綱には「検討」と記載されているものの、まだ確定したわけではありません。 対象となるのは、ビットコインやイーサリアムなどの主要な仮想通貨に限定される可能性があります。今後、具体的な法案が提出され、国会で審議される予定ですが、制度改正の成否は、金融庁と国税庁がどこまで迅速に制度設計を進められるかにかかっています。 今のところ順調に進めば、2025年度中にも税制改正が実現する可能性があります。 金融商品取引法の適用と懸念点 今回の改正により、仮想通貨が金融商品取引法の対象となり、他の金融商品と同様の規制のもとで取引されることで、さまざまなメリットが期待される一方、デメリットも懸念されています。 例えば、特定の仮想通貨が証券として扱われることで、国内で取引できる銘柄が制限される可能性があります。その結果、海外では購入できるのに、日本では取引できない銘柄が増え、政府の規制強化によって取引の自由度が損なわれる恐れがあります。 現時点では、具体的な制度設計は明らかになっていないため、今後の政府の動向を引き続き注視する必要があります。 まとめ 今回の自民党による2025年度税制改正では、仮想通貨への分離課税導入が現実味を帯びています。この制度改正案は、日本の仮想通貨市場にとって大きな転換点となる可能性が高いでしょう。 ただし、制度の詳細はまだ確定しておらず、慎重な議論が求められます。もし税制改正が実現すれば、投資家にとって大きなメリットとなり、日本の仮想通貨市場の活性化を後押しすることが期待されています。 現在、一部の投資家による投機的な取引が目立つ仮想通貨ですが、今後は国民の資産形成に資する金融商品として位置付けられる可能性もあります。今後の法案審議では、金融庁や国税庁がどのような詳細なルールを定めるのか、また仮想通貨業界や投資家の意見がどの程度反映されるのかが注目されています。

トランプ大統領の仮想通貨による国家準備金構想|海外金融業界の時事ニュースを解説

Contents1 トランプ大統領の仮想通貨準備金とは?2 大統領令に対する市場の反応3 仮想通貨準備金の今後の展望4 まとめ トランプ大統領の仮想通貨準備金とは? 2024年11月にトランプ大統領の再選後、米国の仮想通貨政策は大きく変わり、国家レベルでの仮想通貨保有を推進する方針を示しました。 現在、米国政府は刑事・民事犯罪で押収したビットコインを市場で売却し、その収益を政府歳入や犯罪被害者への補償に充てています。米国政府は約20万BTCを保持していると見られていますが、トランプ政権はこの仮想通貨を国家準備金として保持するという方針を掲げました。 これが実現すれば、米国は初めて仮想通貨を公式に国家資産として認めることになります。仮想通貨を戦略的資産として準備金に組み込むことで、金融システムのリスク分散を図るとともに、ブロックチェーン技術の活用を強化し、米国が仮想通貨分野でリーダーシップを確立することを目指しています。さらに、米ドルの価値低下に対するヘッジとして財務の健全性を強化することも目的とされています。 トランプ政権が検討している準備金の対象には、時価総額が最も大きく、安全資産としての役割が期待されるビットコインをはじめ、イーサリアム、XRP、ソラナ、カルダノなどが含まれています。 大統領令に対する市場の反応 トランプ大統領の発表後、仮想通貨市場は急騰し、ビットコインは10%、イーサリアムは12%、XRPは33%、ソラナは22%、カルダノは60%以上の上昇を記録しました。政府の公式な承認により、仮想通貨が資産としての正当性を一層高めたことで、既に機関投資家を含む大手資産運用会社がビットコインETFをポートフォリオに組み入れ始めています。 しかしながら、この政策にはいくつか疑惑も取り沙汰されています。まず、トランプ政権の仮想通貨政策のトップに任命されたデービッド・サックスは、自身の仮想通貨資産をすべて処分して、利害衝突がないという立場を取っています。 しかし、最近匿名の投資家がビットコインとイーサリアムを通じて700万ドルの収益を得た事実が発覚し、インサイダー取引の疑惑が持ち上がりました。 さらに、トランプ大統領の長男と次男は、仮想通貨プラットフォームの会社「ワールド・リバティ・フィナンシャル」に所属していることや、トランプ大統領が設立したSNS「トゥルース・ソーシャル」が、最大2億5000万ドルを仮想通貨に投資する計画を発表していることから、トランプ大統領一家の資産を増加させるための施策ではないかという指摘もなされています。 仮想通貨準備金の今後の展望 米国が仮想通貨を準備金として採用すれば、金融戦略に大きな変革をもたらすだけでなく、ドル支配の在り方や国際金融市場のバランスにも影響を与える可能性があります。 特に、中国やEUが中央銀行デジタル通貨(CBDC)を推進する中、米国が仮想通貨政策をどのように対抗策として打ち出すのかが注目されています。また、米国の方針に他国が追随する可能性もあり、実際にエルサルバドルでは既にビットコインを法定通貨として採用していることから、この動きが国際的な仮想通貨政策に波及する可能性もあります。 さらに、仮想通貨の国際的な地位が向上すれば、法制度の整備が進み、一般投資家の参入が増えることも期待されます。しかし、仮想通貨は価格変動が大きいため、準備金としての安定性には懸念が残り、国家レベルでの高度なサイバーセキュリティ対策も不可欠です。 加えて、バイデン政権時代には仮想通貨規制が強化されていたため、現行法との整合性を取りながら新たな法規制を制定する必要があります。こうした課題を克服し、国家が仮想通貨を正式な準備金として保有するには議会の承認が必要ですが、現時点では共和党内でも意見が分かれており、実現には高いハードルがあるのが実情です。 まとめ トランプ大統領の仮想通貨準備金政策が実現すれば、仮想通貨は単に投資対象ではなく、国家の経済基盤となる可能性があり、FRBや銀行など、従来の米国の金融システム・国際経済に大きな変革をもたらす可能性があります。 しかし、現在は政治的・技術的・法的な課題が多いのも事実であり、本当に実行されるかどうかは不透明です。現時点では、具体的な政策として確立されているものではなく、市場の期待が過度に高まれば、失望売りにつながるリスクもあります。 今後、米国政府がどのように課題を解決し、仮想通貨市場とどのように連携していくのか、またその動きに伴い各国がどの様な国家戦略(税制、利用)を練っているのか? 今後の方針に注目していきましょう。 日本での仮想通貨出国税がかかる前に海外移住など検討されている方はご相談下さい。