保険

【50代の生命保険】セカンドライフに向けた保険選び

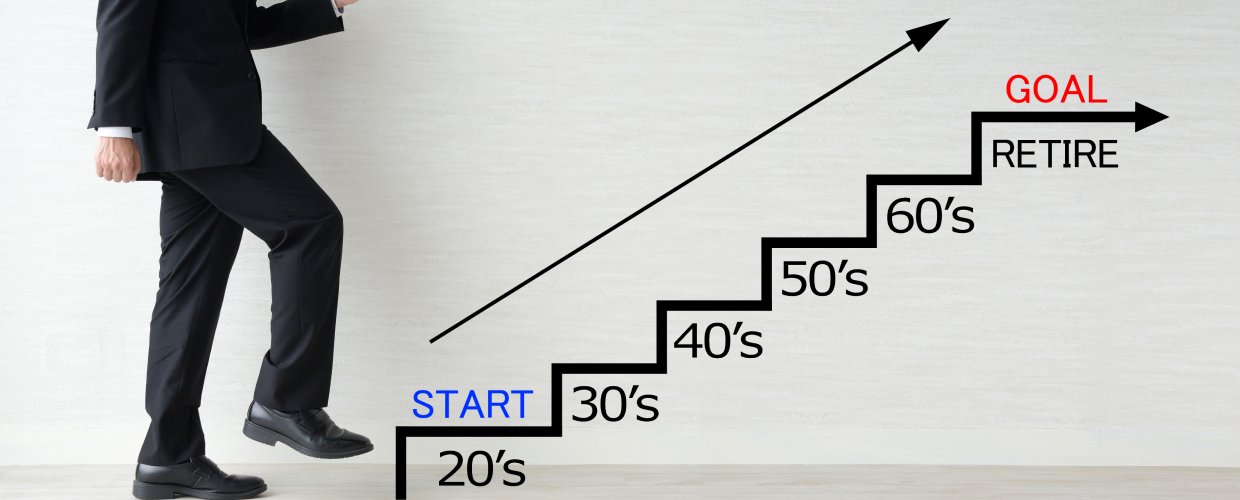

50代は、老後に向けた生活設計を具体的に考え実行していくべき時期であり、多くの方がセカンドライフの生活に対する不安を感じていらっしゃるようです。 健康面では生活習慣病のリスクが更に高まる時期でもあります。。そんな50代の生命保険選びは、どのような選び方があるのでしょうか? 1. 50代の保険選び 50代は、セカンドライフのことを考えた保険選びをする必要があります。 1-1.【50代・独身】の保険選び 以下の表を見ると、 50代の入院理由は男女共に「精神及び行動の障害」が1位、死因は がん が多いことがわかります。 50代の死因の1位は悪性新生物<腫瘍>、これは「がん」のことです。心疾患や脳血管疾患など、生活習慣病による死亡も上位にきているのが特徴です。 50代独身の人は、今後ますますリスクが高まる がん などの生活習慣病への備えを、一生涯に渡って確保することを考え保険を選ぶことが基本ですが、 将来に渡って保険料の支払いが続くものは、老後も支払い続けられるのかを再確認しましょう。一定年齢で保険料支払いが満了する保険への見直しも有効です。 また、一番の稼ぎ時でもありますので、無駄遣いに走らないように、老後の資産形成に向けて計画的な積み立てや投資にも保険を活用することもおススメです。 50代独身の人の保険選びは、医療保険とがん保険は一生涯タイプがおすすめです。そして老後の資産形成にも活用できる、終身保険や個人年金保険、また投資性のある変額保険なども活用するといいでしょう。 1-2.【50代・夫婦】の保険選び 夫婦ふたりの生活の場合、保険選びは、ふたりの生活を守ることと、老後に向けた必要保障の確保を目的に選びます。 生活習慣病に備えて、医療保険やがん保険をしっかり確保してください。終身タイプの保険がおすすめですが、将来的にも保険料の支払いが続くものについては、先々のことも考えて予算を取りましょう。 また、老後の資産形成を計画的に行うため、終身保険や個人年金保険、変額保険なども上手に活用しましょう。 1-3.【50代・子どもがいる場合】の保険選び 50代は子どもが社会人へと旅立って行く時期を迎える人も多いでしょう。このライフステージでありがちなのが、これまでの節約生活の開放感からくる浪費です。 老後への備えをしっかりと本腰を入れて行う時期でもありますので、注意しましょう。 子どもが社会人になったら保険を見直す時期です。50代は生活習慣病に備える医療保険やがん保険の終身タイプの保障を確保し、将来にわたって保険料の支払いが続く商品の場合は今のうちに一定年齢で払込が満了する保険への見直しを検討してもいいでしょう。 死亡保険については、子どもの成長と共に高額な保険は不要となりますので、その分を老後の資産形成にシフトします。貯蓄性のある終身保険や個人年金保険、投資信託のような変額保険なども上手に活用してください。 <50代で必要な保障>(太字は優先すべき保険) 医療保険 がん保険 貯蓄性のある死亡保険 個人年金保険 2. 50代の生命保険選びのポイント ・男女ともに、がんなどの生活習慣病のリスクに十分備える必要がある ・医療保険やがん保険は一生涯タイプがおすすめ ・子どもの成長と共に、高額な死亡保険は不要となるため、その分を老後の資産形成に役立つ保険などに回すように心がける ・計画的に資産形成に取り組んだ方が良い

海外資産運用におすすめしたいGenerali香港の保険商品『LION Tycoon』を紹介します

この記事ではGenerali香港で取り扱っている保険商品のひとつ、『LION Tycoon』について紹介します。 運用するGenerali社の紹介や格付け、『LION Tycoon』を実際に運用した場合のシミュレーションなどを解説しますので、海外投資に興味がある方はぜひ参考にしてください。 資産運用会社のGenerali香港社とは Generaliは1831年にイタリアで設立された世界規模の金融会社です。運用資産規模は65兆円と多額の資金を運用しています。 香港では1975年に事業をはじめました。Generaliグループのグローバルな専門知識とローカル知識を活かし、200,000人以上の顧客数を抱えています。 A.M. Best’s financial strength ratingsにおいてA評価を獲得しており、信頼できる保険会社といえるでしょう。 海外資産運用におすすめの『LION Tycoon』とは Generali香港の保険商品のひとつ、『LION Tycoon(ライオンタイクーン)』を紹介します。 『LION Tycoon』の特徴 固定金利の債券と変動リターンの株式を組み合わせるので、リスクとリターンのバランスを調整しながら運用します。ジェネラリ社の保有する膨大な資産の一部として投資先を選定するので、個人では難しい資産運用が可能です。 日本人への適用が困難ですが、契約者や被保険者を変更できます。世代間で資産運用をしたい人におすすめの保険商品です。 『LION Tycoon』の商品概要 商品概要は以下の通りです。 ・運用通貨:USD(米ドル)・支払い期間:3年/5年/8年/10年、一括(3年全期前納)・支払い方法:クレジットカードでの支払いが可能・年齢制限:条件付きで最大75歳・運用可能期間:138歳(契約者・被保険者の入れ替えで半永久的に運用できます)・投資方法:毎月積立て、半年積立て、年払い、一括(全期前納) 健康診断が不要の貯蓄型保険なので、健康状態が気になる方も申し込み可能ができます。またおよそ15年継続すれば元本は保証されるので、長期的に運用したい方向けの保険商品といえるでしょう。 『LION Tycoon』をおすすめしたい方の特徴 積極的に資産運用をしたいが、手間はかけたくないと考えている方中長期投資向けの商品なので、すぐに資金を引き出したいと考えている方には他の商品がおすすめです。20代から30代の若い世代は、仕事のスキルを磨く大事な時期です。資産運用はプロに任せて、仕事のスキルアップをしたい方に合っています。 駐在中に貯まった資金の使い道が決まっていない方駐在中に貯まったお金の使い道をどうするか決まっていない方は、海外で資産運用するのがおすすめです。これまでに「なぜ今海外投資が必要なのか?」という動画を撮っていますので、参考にしてください。 健康に不安がある方健康診断が不要なので、健康状態に不安がある方にもおすすめです。 『LION Tycoon』の3年払いにおけるシミュレーション 3年払いプランを選択した場合、どのような運用結果になるのかシミュレーションしました。 『LIFE Brilliance』3年払いプランのシミュレーション表の解説 上記のシミュレーション表を元に解説します。 年齢や性別・健康状態は関係ありません。いくらぐらいの金額を何年投資するかを確認するだけです。 ①は申し込み後の経過年数です。30年までを表示しています。 ②は支払い金額です。1年目から3年目まで合計USD30,000支払っていますが、その先はUSD30,000から増えていません。これは支払額の上限をUSD30,000としているので、これ以上は支払いする必要がないという意味です。支払いは終わっていますが、運用自体は続きます。 ③のエリアは解約返戻金です。解約したときにいくらになっているのかを把握できます。 ④は元本保証額です。運用をはじめて必ず受け取れる金額を表示しています。15年経つとUSD30,000受け取れますので、元本よりも受取額の方が上回りました。 ④は確実に受け取れる確定部分でしたが、⑤は不確定部分になります。⑥は確定部分と不確定部分の合計金額です。 『LION Tycoon』運用リターンのシミュレーション結果 年間USD10,000を3年間支払った場合のリターンはいくらになったのか、シミュレーション結果は以下になります。 20年後:解約時合計USD72,600(確定:USD30,000) 242%のリターン25年後:解約時合計USD103,500(確定:USD30,000) 345%のリターン30年後:解約時合計USD154,800(確定:USD30,000) 516%のリターン このプランの損益分岐点は8年、確定部分は15年後には損益分岐点を迎えます。保険会社が提供する貯蓄プランの特性として、投資した翌年に資金が増えることはありません。しかし中長期で見れば安定的に資金が増えていきます。 また資金の一部引き出しが可能です。引き出しつつ残りの資金を運用し続けることにより、効果的な資金繰りの結果、多くのお金を受け取れます。ですが、リターンが変動する保険商品なので、あくまでも目安としてお考えください。 投資をはじめた1、2年はそこまで資金の変動はありません。しかし投資してから20年で元本がおよそ2.4倍に増えるのに対して、30年後にはおよそ5.1倍にも増えています。年数が経つにつれて複利運用の効果が毎年毎年の増加率をみてその重みを実感できるでしょう。 リターンを求める商品に最も重要なことは「いかに早く投資をはじめるか」です。投資をはじめようか悩んでいる方は、まずは相談されることをおすすめします。 『LION Tycoon』3年払いプランのシミュレーション表の用語解説…

もう迷わない!医療保険と生命保険の違い

保険にはいろいろな種類がありますが、「医療保険」や「生命保険」を思い浮かべる人も多いのではないでしょうか?この2つの特徴について理解していなかったり、混同して考えていたりする方は少なくありません。 万が一の際に必要な保障が受けられないといったことのないよう、それぞれの保険に加入するとどんな保障を受けられるのか、正しく理解しておきましょう。 1. 医療保険と生命保険の違いは? 両方の特徴を端的に言うと 、病気やけがのリスクに備えるのが医療保険で、死亡時のリスクに備えるのが生命保険となります。 2. 医療保険とは 対象となる方が特定の病気やケガをしたときに、給付金を受け取れるのが医療保険で多くの人が抱える不安の備えになります。 2-1. 医療保険の種類 医療保険と一言にいっても種類はさまざまです。細かくは多くの種類がありますが、はじめに以下の2種類についておさえておくとよいでしょう。 医療保険主な保障には「入院給付金」と「手術給付金」の2種類があります。入院給付金は入院1回あたりの支払限度日数と通算の支払い限度日数が決められています。主契約にプラスして、先進医療や三大疾病、通院などを保障する特約を付加することも可能です。 がん保険がんになった場合に給付金を受け取れる保険です。商品によりさまざまで、がんと診断されたら一時金で、がんで入院したら入院日数分、がんの手術を受けたらその回数分など、保険商品により異なります。また、最近では医療の進歩により通院による抗がん剤・放射線治療を行うケースが増えています。そういったがん特有の治療もカバーすることができます。 2-2. 医療保険の種類の違い 2-2-1.「終身型」と「定期型」の違い 一生涯保障を得られる終身型と、一定期間だけを保障する定期型に分けられます。終身型は加入時からずっと保障内容も保険料も変わりません。一方で、定期型は決められた保険期間について、その時の年齢に応じた保険料を支払います。若い時には保険料は低めですが、更新する度に金額が上がります。 2-2-2. 「掛け捨て型」と「貯蓄型」の違い 掛け捨て型は、病気やけがを保障する機能はありますが、途中で解約しても基本的にはお金が戻ってきませんが。保険料は割安で、軽い負担でいざという時に備えることができます。 貯蓄型は掛け捨て型の医療保険よりも保険料が大きくなる傾向が多いですが、一定年齢まで保険料を支払い続けると満期保険金を受け取れます。 現在販売されている医療保険のほとんどは掛け捨て型です。 3. 生命保険とは 生命保険は死亡または高度障害状態になった場合と生死に関わる保障のことをいい、種類もさまざまです。 3-1. 生命保険の種類 生命保険は大きく3つの分類があり、それぞれさらにいくつかの種類に分かれています。 3-1-1. 万が一の事態が起こったときに保険金が出る「死亡保険」 死亡保険とは、被保険者が死亡または高度障害になった場合に保険金を受け取れるタイプの保険です。以下のような種類があります。 定期保険死亡保険のうち、保障される期間が10年、20年、或いは60歳まで、65歳まで…という具合に定められている保険で基本的に掛け捨てです。 終身保険保障される期間が具体的な年数や年齢ではなく、保険の対象となる方が亡くなるまでという契約になります。 貯蓄機能があるため定期型と比較すると保険料は割高です。一生涯の保障を得たい人や保険とともに貯蓄も得たいという人の選択肢になります。 収入保障保険定期保険の一種で、万が一のときに受け取れる保険金を一時ではなく、一定期間にわたり分割して受け取れる保険です。受け取れる保険金額は満期が近づくつれに減っていく効率的な保険です。 3-1-2. 所定の期間、生きていると保険金を受取れる「生存保険」 生存保険とは、被保険者が生存していた場合に保険金を受け取れるタイプの保険です。 個人年金保険あらかじめ決められた年齢から年金が支払われるタイプの保険で、年金を受け取る前に被保険者が死亡した場合、既払込保険料相当額の死亡給付金を受け取ることができます。 3-1-3. 生きていても死亡しても保険金を受取れる「生死混合保険」 生死混合保険とは被保険者が保険期間中に死亡または高度障害になった場合、満期まで生存していた場合のどちらでも保険金を受け取れるタイプの保険です。 養老保険保険期間内に死亡または高度障害状態になると死亡保険金が支払われ、満期まで生存していた場合には死亡保険金と同額の満期保険金を受け取れるタイプの保険です。 3-2. 生命保険のタイプの違いとは 次に、生命保険のタイプの違いについて確認していきます。ここでいうタイプとは、おもに保険の積立金の運用方法による分類となります。 定額保険契約をした際に定めた保険金額や解約返戻金が、保険期間中ずっと一定のタイプの保険です。一般的な保険はリスクが低く、あらかじめ将来の受取金額の目途を立てやすいことが特徴です。ただし、保険金等の金額が決まっている分、インフレ(物の値段が上がりお金の価値が下がること)の影響を受けやすいという側面もあります。特に運用方法についてうたっていない一般的な保険は、ほぼこのタイプです。 変額保険保険会社の運用実績によって、受け取る保険金額や解約返戻金が増減するタイプの保険です(ただし死亡・高度障害保険金は契約時の金額は最低保証)。保険料が割安であることや、インフレに対応できることがメリットです。ただし、運用実績が悪ければ保険金や解約返戻金は減少してしまうというリスクがあります。 外貨建て保険契約者が払い込む保険料を、保険会社が外貨(米ドルやユーロなど)で運用するタイプの保険です。利回りが高いことや保険料が割安であることがメリットですが、逆に、為替リスクを被る可能性があることや、為替手数料が発生するというデメリットもあります。 4. 2つの保険の違いは? 医療保険と生命保険についてそれぞれ内容を確認してきましたが、それを踏まえて、2つの保険の違いを、「保障内容」と「給付を受ける人」という面からチェックしていきましょう。 4-1. 保障内容が違う…

海外資産運用をしたい方必見!保険会社の特徴を一覧でご紹介します

Sun Life Hong Kong(サンライフ香港) サンライフ香港はカナダのトロントに本社を置くサンライフフィナンシャルのグループ会社です。 サンライフは1865年に創業され、すでに150年以上の歴史があります。カナダでは有数の保険会社として知られており、世界23ヵ国に進出しています。 サンライフ香港に関する詳しい記事はこちらから。 動画でも紹介してるのでぜひご覧ください。 AIA香港 1919年に創業、中国の上海に本社を置き事業をはじめました。1945年に上海から撤退し、本社をニューヨークへ移動します。その際にAmerican International Group(AIG)の子会社になり、アジアへ事業展開を行うようになりました。 2008年の金融危機、俗に言うリーマンショックの際にAIGから独立。強固な基盤を武器として、2011年には香港証券取引所に上場し、今に至ります。 AIA香港に関する詳しい記事はこちらから。 動画でも紹介してるのでぜひご覧ください。 PRUDENTIAL香港(プルデンシャル香港) 1848年にイギリスのロンドンで設立された世界規模の金融会社です。日本では江戸時代末期に該当する、非常に歴史のある保険会社として知られています。 ちなみにイギリスのロンドンは保険発祥の地と呼ばれており、その後遅れるようにして日本に入ってきました。 【豆知識💡】ご存知でしたか? 世界に『プルデンシャル生命』が2つあるっていう事実?英国のプルデンシャル生命と、米国のプルデンシャル生命と、2つのプルデンシャル生命が世界には存在します。風のうわさでは、市場拡大において、先にマーケットを押さえた会社が『プルデンシャル生命』を名乗れるようです。 ちなみに香港・シンガポールのプルデンシャル生命は『英国版』であり、日本のプルデンシャル生命は『米国版』になります。 PRUDENTIAL香港に関する詳しい記事はこちらから。 動画でも紹介してるのでぜひご覧ください。 GENERALI香港(ゼネラリ香港) Generaliは1831年にイタリアで設立された世界規模の金融会社です。事業をはじめて約190年と長い歴史があります。 1975年に香港で事業をはじめました。ゼネラリグループのグローバルな専門知識とローカル知識をもって、200,000人以上の顧客数を誇っており、毎年300,000以上のクレーム(保険の申請手続き)に対応しています。 GENERALI香港に関する詳しい記事はこちらから。 動画でも紹介してるのでぜひご覧ください。 FTLIFE 香港 1990年に『フォルティス・フィナンシャル・グループ』の保険部門であった『フォルティス・ホールディングス』として設立されました。 2010年にはAGEAS(エイジアス)グループとなり、ベルギーのブリュッセルを本拠地として活動。 2016年に香港最大の保険会社の1社で、中国資本のファンド会社である創九県投資管理グループ(JDキャピタル)の100%子会社となり、FTLifeへ改称しました。 2019年、香港の不動産大手New World Development社に買収され現在に至ります。 香港の企業が保有していることで、香港人は安心している会社です。 FT LIGE香港に関する詳しい記事はこちらから。 動画でも紹介してるのでぜひご覧ください。

Sunlife HongKongの保険商品『Commitment』を紹介します

人生における3大支出といえば「教育資金・老後資金・住宅資金」といわれています。この3つは非常にお金がかかるので、あらかじめ資金を準備しておくことが必要です。 しかし「最近は良い学資保険がない」とか、「うっかり貯め忘れてて、今さら加入できるプランがない」」と焦ってしまう人もいるのではないでしょうか。 そんな人のために、比較的短い期間で運用でき、狙ったタイミングで満期を設定できるサンライフ社の貯蓄商品『Commitment』を紹介します。 ・出産時に子どもの学資保険に加入しておらず、今から加入できるプランがないか知りたい・退職金だけでは心もとないので、老後に向けた資金を用意したい と考えている方はぜひ参考にしてください。 海外赴任者におすすめの商品紹介『Commitment』とは サンライフで扱っている貯蓄保険商品、『Commitment(コミットメント)』の紹介をします。 『Commitment』の特徴 最短10年の運用で資金が貯められる保険商品です。できるだけ短期間で資産運用しつつ、資金を殖やしたい方向けの商品といえるでしょう。 目標額や支払い期間、受け取り方法を選択できるので、それぞれのご家族に合わせたプランを提供できるのが特徴です。 『Commitment』の商品概要 商品概要は以下の通りです。 ・支払い期間:5年/10~35年、一括払い・運用期間:最短10年~35年・受取人:死亡保険金受取/確定貯蓄金受取・受け取り方法:一括/分割 元金保証の資産運用『Commitment』のシミュレーションを紹介 『Commitment』を利用した際にどのように資産が推移するのかをシミュレーションしました。 『Commitment』運用リターンのシミュレーション①~学資保険代わりに利用した場合~ ひとつ目の事例は『Commitment』を学資保険代わりに利用した場合、どのようになるのかシミュレーションしました。 条件は以下の通りです。 相談者:40歳男性 子どもの年齢:8歳 支払い方法:一括払い 受け取り方法:一括 保険料総額:USD89,715 10年間運用した結果はこちらです。 加入から6年後(13歳):USD92,111 元本の103%加入から13年後(15歳):USD105,809 元本の118%加入から15年後(18歳):USD136,899 元本の153% 10年後受け取る満期金額貯蓄額(確定):100,000USD配当(不確定):36,899USD合計:USD136,899 子どもが大学に入学するタイミングに元本が約1.5倍増える計算になりました。確定金額は必ず受け取れる金額です。不確定金額は運用状況に応じて変動するので、確定ではありません。 10歳を超えてくると加入できる学資保険はほとんどありません。泣く泣く現金で保有するか、他の投資商品を買うことになります。現金を置いておくだけではほとんど資金は殖えません。投資信託は株価の変動により資金が増減するので、心配だと感じる方もいるでしょう。 『Commitment』は学資保険に入るタイミングを逃した方でも、十分にチャンスはある保険商品だといえるでしょう。 『Commitment』運用リターンのシミュレーション②~年金作りに利用した場合~ ふたつ目の事例はセカンドライフを考えた資産運用を考えている方向けにシミュレーションしました。「50歳をすぎたから、リスクを取って今から資産運用を始めるって遅いよね・・・」と思われている方、まだ十分間に合いますのでご安心ください。 今回紹介するのは退職金の上乗せ、もしくは早期退職金の安定的な運用先として資産を預けておきたい方向けのプランです。 条件は以下の通りです。 相談者:50歳男性 支払い方法:一括払い 受け取り方法:一括 保険料総額:USD163,530 特約:なし 15年間運用した結果はこちらです。 加入から10年後(60歳):USD219,117 元本の134%加入から13年後(63歳):USD281,081 元本の172%加入から15年後(65歳):USD333,174 元本の204% 15年後受け取る満期金額貯蓄額(確定):200,000USD配当(不確定):133,174USD合計:USD333,174USD 65歳には元本が『およそ2倍』になるシミュレーション結果になりました。このプランは一括払い・一括受け取りです。もし年金として受け取りたい方は別のプランもございますので、用途・目的をご相談下さい。 「退職した後の第二の人生でやりたいことに使う軍資金を貯めたい」、「子どもが成人するタイミングにお祝い金をあげたい」など考えている方におすすめ致します。 子どもの学資保険やリタイア後の年金を作りたいのなら『Commitment』がおすすめ サンライフの保険商品『Commitment』を紹介しました。…

Sunlife HongKongの保険商品『LIFE Brilliance』を紹介します

この記事ではサンライフで取り扱っている代表的な保険商品のひとつ、『LIFE Brilliance』を紹介します。海外に住まれている日本人にも人気のあるプランですので、ぜひ参考にしてください。 Sunlife社の歴史と格付け Sunlife(サンライフ)は1865年に創業しました。すでに150年以上の歴史があり、30兆円以上の資産規模で運用を行っている保険会社です。 この150年の間には戦争や金融危機などのさまざまな出来事がありました。さまざまな出来事が起きても乗り越えていける基盤が確立されているので、安心できる会社ではないでしょうか。 サンライフの本社はカナダのトロントにあるSunlife Financial Inc.です。香港に進出し活動をはじめたのは1892年からで、130年以上ビジネスを行っています。香港の他の保険会社と比較しても古くから活動している保険会社です。 サンライフ本社の格付けは ・A.M.BestでA+(最も優れている)・S&PでAA-(非常に強い)・ムーディーズでAa3(非常に優れている) と高い評価を得ています。 香港のサンライフは ・S&PでAA-(非常に強い) とカナダ本社同様の高評価で、信頼できる保険会社と言えるでしょう。 海外赴任者におすすめの商品紹介『LIFE Brilliance』とは サンライフで扱っている保険商品、『LIFE Brilliance(ライフブリリアンス』の紹介をします。 『LIFE Brilliance』の特徴 固定金利の債券と変動リターンの株式等を組み合わせるので、リスクとリターンのバランスを調整しながら運用します。サンライフの保有する膨大な資産の中で分散投資するので、個人では難しい資産運用が可能です。 更に、仮に万が一の時には死亡保険金が受け取れるので、いざというときにもご家族も安心できます。何も起こらなければ、しっかり資産を形成しつつ万が一の時にも備えられる、攻めと守りのバランスが非常に良い貯蓄保険商品といえるでしょう。 『LIFE Brilliance』の商品概要 商品概要は以下の通りです。 ・運用通貨:USD(米ドル)/HKD(香港ドル)/RMB(人民元)・支払い期間:5年/10年/15年/20年、一括(5年全期前納)・支払い方法:クレジットカードでの支払いが可能・年齢制限:5年払い65歳まで、10年払いで60歳まで、15年払い55歳まで、20年払い50歳まで・運用可能期間:100歳(契約者変更は可能です)・投資方法:毎月積立て、半年積立て、年払い、一括(全期前納) 保険金がついているため健康診断が必要なので、もし健康状態が気になる方、過去に大きなご病気をされた方には、診査不要でしっかり運用できる別のプランがおすすめです。およそ11年継続すれば元本は保証されます。 元金保証の資産運用『LIFE Brilliance』の一括払いにおけるシミュレーション 一括払いプランを選択した場合、どのような運用結果になるのかシミュレーションしました。 『LIFE Brilliance』一括払いプランのシミュレーション表の解説 上記のシミュレーション表を元に解説します。 今回は『40歳男性非喫煙者、死亡保険金USD100,000付きプラン』としました。 『①と②』『③』『④』と大きく3つのエリアに分けられています。まずはエリア別の解説をするので、全体像を把握してください。 ①は申し込み後の経過年数です。30より下は『Age』表記に変わっています。例えば『Age 65』は65歳になった場合のデータとして判断してください。 ②は支払い金額です。1年目から5年目まで合計USD42,415支払っていますが、その先はUSD42,415から増えていません。これは支払額の上限をUSD42,415としているので、これ以上は支払いする必要がないという意味です。支払いは終わっていますが、運用自体は続きます。 ③のエリアは解約返戻金です。解約したときにいくらになっているのかを把握できます。 ④のエリアは死亡保険金です。解約返戻金と死亡保険金の両方を受け取れません。 次にそのほかの数字の解説をします。⑤は元本保証額です。運用をはじめて必ず受け取れる金額を表示しています。15年経つとUSD46,621受け取れますので、元本よりも受取額の方が上回りました。 ⑥、⑦、⑧は株式運用の金額です。⑤は確実に受け取れる確定部分でしたが、⑥のエリアは運用による変動がある部分になります。 『LIFE Brilliance』運用リターンのシミュレーション結果 USD42,415(日本円でおよそ450万円)を支払った場合のリターンはいくらになったのか、シミュレーション結果は以下になります。 15年後:解約時合計USD73,068(確定:USD46,621) 172%のリターン20年後:解約時合計USD93,286(確定:USD50,908) 219%のリターン25年後:解約時合計USD121,549(確定:USD57,363) 286%のリターン30年後:解約時合計USD158,563(確定:USD64,119) 373%のリターン このプランの損益分岐点は11年、確定部分は14年後には損益分岐点を迎えます。 同社の保険商品『Victory』と比較すると、若干運用リターンは落ちます。その理由は守りの部分である死亡保険金にコストがかかっているからです。家族持ちでバランスよく運用したい方は『LIFE Brilliance』をおすすめします。 保険加入当時に設定されていた死亡保険金USD100,000は、30年後にはUSD260,844とおよそ260%増額します。シミュレーションなので、あくまでも目安としてお考えください。 『LIFE…

生命保険の受取金にかかる税金の扱いについて。一時所得として所得税がかかるケースとは?

生命保険の受取金には「満期保険金」や「死亡保険金」、「給付金」などがあります。今回は日本在住に保険金や給付金を受け取った際にかかる税金の考え方と種類、そのなかでも「一時所得」となって所得税がかかるケースには、どのような場合があげられるのかをみていきます。 1. 生命保険会社から受け取る「保険金」・「給付金」 生命保険の受取金は、大きく分けて「保険金」と「給付金」の2種類があります。 死亡時や満期時などに支払うことで契約が消滅するものを「保険金」といい、保険会社から受け取るお金が支払われた後も契約が継続するものを「給付金」といいます。 保険金…死亡保険金、満期保険金など 給付金…入院給付金、手術給付金、疾病入院給付金、災害入院給付金、障害給付金、生存給付金、お祝い金 など 2. 保険金や給付金にかかる税金の考え方と種類 保険金や給付金には、どのような税金がかかるでしょうか? 2-1. 保険の契約形態により税金のかかり方が違う 生命保険を契約する時には、『誰がお金を支払い(契約者)、誰に保険をかけ(被保険者)、誰が受け取るのか(受取人)』ということを明確にする必要があり、これを契約形態と言います。 受取金の税金を考える時には、この契約形態によって、かかる税金が異なります。 契約者…保険料を支払う人。契約の保有者 被保険者…保険を掛けられる、保険の対象になっている人。 →考えられるケース:自分で自分に保険を掛ける・自分以外の家族に保険を掛ける(妻や子供の保険の保険料を夫が支払うというような場合) 受取人…保険金や給付金の受取人(契約者と受取人の関係によってかかる税金が異なる) 2-2. 保険金にかかる税金 次に、死亡時や満期時などのように、支払うことで契約が消滅する「保険金」を受け取った時の税金について、具体例を交えてご紹介します。 【例1】相続税がかかるケース お金(保険料)を支払った人(契約者)が、自分に保険をかけて自分が死亡し、遺族が死亡保険金を受け取る場合は「相続税」の対象になります。 例)夫が自分の死亡保険に加入して、夫が死亡後に、妻が保険金を受け取る 【例2】所得税(一時所得として)がかかるケース お金(保険料)を支払った人(契約者)本人が、保険金を受け取る場合は「一時所得」となり「所得税」の対象になります。 例)夫が貯蓄タイプの保険に加入して、夫本人が満期保険金や解約返戻金などを受け取る 【例3】贈与の対象となるケース お金を払った人(契約者)が、別の人に保険をかけ、さらにまた違う人が受け取る場合は「贈与」となり「贈与税」の対象となります。 例)夫が契約者になり、妻に保険をかけ、死亡保険金受取人や満期受取人が子ども この場合、お金を支払った人が生存していながら別の人にお金をあげることになるので「贈与」となります。贈与税は高額となるため、契約者と被保険者が異なる契約の場合には、死亡保険金受取人は契約者と同人とするのが一般的です。 とくに途中で契約者を変更したときなどには、保険金受取人もあわせて、新しい契約者と同人となるようにするよう注意しましょう。 上記の例を踏まえて一覧表にすると、以下のようになります。 ■死亡保険金と満期保険金の課税関係 2-3. 給付金にかかる税金 続いて給付金を受け取った時の税金について説明します。 給付金のうち、「入院給付金」や「手術給付金」、「疾病入院給付金」「災害入院給付金」「手術給付金」「障害給付金」など治療にかかった費用を補てんするための給付金には、税金はかかりません。そして「生存給付金」や「お祝い金」などのように、治療や身体の傷病にかかわらない給付金は、課税の対象となります。 ■給付金等の課税関係 3. 一時所得となった場合の税金はどれぐらいかかるの? 保険金や給付金が一時所得となり課税される場合の税金のかかり方について詳しくみていきましょう。 3-1. 一時所得とは 「一時所得」には生命保険の受取金のほかにも次のようなものがあります。 ♦懸賞や福引きの賞金品 ♦競馬や競輪の払戻金 ♦法人から贈与された金品 ♦遺失物拾得者や埋蔵物発見者の受ける報労金等 ♦生命保険の一時金や損害保険の満期返戻金等 一時所得とは、労務や役務の対価としての性質や、資産の譲渡による対価としての性質を持たないもの、と言えます。 3-2. 一時所得の計算方法 所得税の課税の対象となる一時所得の金額および課税額は、次の算式で算出されます。 <一時所得の金額>総収入額 -…

Sunlife HongKongの保険商品『Victory』を紹介します

サンライフ香港は香港で130年以上活動している、歴史のある保険会社です。この記事ではサンライフで取り扱っている代表的な保険商品のひとつ、『Victory』を紹介します。 Sunlife社の歴史と格付け Sunlife(サンライフ)は1865年に創業しました。日本では江戸時代末期の幕末にあたり、すでに150年以上の歴史があります。30兆円以上の資産規模で運用を行っている保険会社です。 Sunlife香港の紹介度が・記事はこちらから 関連記事:【保険会社】SUNLIFE HONGKONG(サンライフ香港)の歴史や特徴をご紹介 サンライフの本社はカナダのトロントにあるSunlife Financial Inc.です。香港に進出し活動をはじめたのは1892年からで、130年以上ビジネスを行っています。香港の他の保険会社と比較しても古くから活動している保険会社です。 サンライフ本社の格付けは・A.M.BestでA+(最も優れている)・S&PでAA-(非常に強い)・ムーディーズでAa3(非常に優れている) と高い評価を得ています。 香港のサンライフは・S&PでAA-(非常に強い) と本社同様の高評価で、信頼できる保険会社と言えるでしょう。 商品紹介『Victory』とは サンライフで扱っている保険商品、『Victory(ビクトリー』の紹介をします。 『Victory』はリスクとリターンのバランスが良い資産運用が可能 固定金利の債券と変動リターンの株式を組み合わせるので、リスクとリターンのバランスを調整しながら運用します。サンライフの保有する膨大な資産の一部として、十分に分散化されたポートフォリオを用いて堅実に投資するので、個人では難しい資産運用が可能です。 日本の保険では絶対に作れない特約となりますが、『契約者』と『被保険者』を子や孫へと代々引き継ぎながら、変更できるので、一族の資産として、世代を超えて間での資産運用ができます。まるでメンテナンス不要の不動産のように次世代へと引き継ぎぐイメージとなります。 しかし相続税や贈与税がない香港ならではの商品なので、日本に居住されている方には適用が困難でしょう。難しいです。条件に適応しているかどうか?などは確認可能ですので、一度ご相談ください。 また支払いに関しても、クレジットカード支払いにも対応しているのが嬉しい点です。※アメックスやダイナースなど、一部のクレジットカードは非対応です。 『Victory』は15年継続すれば元本保証される 商品概要は以下の通りです。・運用通貨:USD(米ドル)・支払い期間:5年/10年、一括(5年全期前納)・年齢制限:5年払い70歳まで、10年払いで65歳まで、条件付きで最大80歳まで加入可能・運用可能期間:120歳(契約者や被保険者を入れ替えれば半永久的に運用できます)・投資方法:毎月積立て、半年積立て、年払い、一括(全期前納) 健康診断が不要なので、健康状態が気になる方も申し込みできます。15年継続すれば投資元本は確保保証されます。 『Victory』の一括払いにおけるシミュレーション 一括払いプランを選択した場合、どのような運用結果になるのかシミュレーションしました。 『Victory』一括払いプランのシミュレーション表の解説 上記のシミュレーション表を見てください。①と②、③、④と大きく3つのエリアに分けられています。まずはエリア別の解説をするので、全体像を把握してください。 ①は申し込み後の経過年数です。30より下は『Age』表記に変わっています。例えば『Age 65』は65歳になった場合のデータとして判断してください。 ②は支払い金額です。1年目から5年目まではUSD10,000ずつ支払っていますが、その先はUSD50,000から増えていません。これは支払額の上限をUSD50,000としているので、これ以上は支払いする必要がないという意味です。支払いは終わっていますが、運用自体は続きます。 ③のエリアは解約返戻金です。解約したときにいくらになっているのかを把握できます。 ④のエリアは死亡保険金です。解約返戻金と死亡保険金の両方を受け取れません。 次にそのほかの数字の解説をします。⑤は確実に受け取れる保証された金額の項目です。元本保証額です。運用をはじめて必ず受け取れる金額を表示しています。15年経つとUSD50,350と運用部分を除いても投資元本は確保されていますので、受け取れますので、非常に安心です。運用をはじめて15年以降は支払金額よりも受け取れる金額は高くなります。 ⑥、⑦、⑧は株式ほか運用の金額です。⑤は確実に受け取れる確定部分でしたが、⑥のエリアはマーケットの動きに一部依存したり、保険会社の運用成績により変わるため、シミュレーション表も確定しているわけでは無い、不確定部分になりますのでご注意ください。。 ⑨は合計です。 『Victory』運用リターンのシミュレーション結果 USD50,000(日本円でおよそ550万円)を支払った場合のリターンはいくらになったのか、シミュレーション結果は以下になります。 15年後:解約時合計USD96,283(元本保証額:USD50,350) 190%のリターン20年後:解約時合計USD123,476(元本保証額:USD53,000) 246%のリターン25年後:解約時合計USD173,210(元本保証額:USD58,302) 346%のリターン30年後:解約時合計USD242,254(元本保証額:USD65,000) 484%のリターン 運用期間が長ければ長いほど、リターンが大きくなります。ですが、シミュレーションなので、あくまでも目安としてお考えください。 『Victory』一括払いプランのシミュレーション表の用語解説 聞きなれない言葉が多いかと思われますので、用語を解説しています。シミュレーション表には番号の割り振りが表示されているので、照らし合わせながら確認してください。 ①End of Policy Year:経過年数②Total Premium Paid:払込保険料累計③SURRENDER VALUE:解約返戻金④DEATH BENEFIT:死亡保険金⑤Guaranteed:確定部分⑥Non-Guaranteed:上乗部分(不確定部分)⑦Accumulated Reversionary Bonus:累積配当⑧Terminal…

【増えるドル建て保険の探し方】相続対策にも使える米ドル資産運用

富裕層の人たちは一般の人とは異なった視点で資産対策を考えています。資産を積極的に増やしたり、余剰資金を上手に活用したりと、資産の増額がひとつ。一方で資産を積極的に増やすのではなく、目減りさせたくないという資産価値の保全が目的という人もいます。 その中でも世代間での資産の移転や、相続対策に力を入れている人は多いのではないでしょうか。そこでこの記事では富裕層向けの保険会社と商品案内などを紹介します。世代間での資産の移転や、相続対策の情報を集めている人、富裕層向けの大型保険に興味がある人は、ぜひ参考にしてください。 これまで1代で財を築かれてきた方、先祖代々の財産を継承されていらっしゃるかた、色々な環境下で資産というものを保有されていらっしゃるかと思います。 『俺の代で使い切る!』という方にとっては、無縁の情報かもしれませんが、仮に先人の土地・不動産などの資産を次世代に継承しつつ、納税問題もしっかりと解決したいと考えている場合には、確実に抑えておきたい情報の一つでしょう。 アメリカ系クロスボーダー保険会社の紹介 最近では中国の国家安全法が話題になりました。「香港の保険商品や金融商品は大丈夫なのか」と心配される声をいただくことが増えています。いまは各国それぞれがそれどころではありませんが、、、。 弊社はシンガポールやアメリカにも拠点があり、不安な場所に資産を置く必要はないと考えております。しかし現在は移動が制限されており、自由に海外に行けなくなりました。そこで今回は香港系プロダクトではなく、国境を越えて加入できる海外の保険会社があるので紹介します。 世の中の変化に柔軟に、そして的確に対応していくための目線も必要でしょう。 アメリカ系クロスボーダー保険会社の名称 諸事情により、今回は保険会社の名前は伏せさせていただきます。弊社にお問い合わせいただければお伝えできますので、別途お尋ねください。 アメリカ系クロスボーダー保険会社の歴史や格付け 1911年にアメリカのルイジアナ州で設立されました。顧客資産の保全を行ってから100年以上経つ、歴史ある会社です。拠点はアメリカの東海岸から南米にかけてエリアを拡大しています。13市場に支社と関連会社があります。 アメリカ以外の地域としては以下の通りです。・コスタリカ・コロンビア・エクアドル・エルサルバドル・グアテマラ・ホンジュラス・メキシコ・パナマ・バルバドス・ケイマン諸島・キュラソー・トリニダード・トバゴ ここに、今後の人口分布や国の発展などを考慮し、アジアエリアでのビジネス展開に着手したということです。香港、台湾、中国の富裕層も魅力を感じているようです。 信用格付けはA.M.BESTとFitchで共に『A』評価をされています。 アメリカ系クロスボーダー保険会社の特徴 アメリカにおいては22州でビジネスを行っており、従業員はおよそ2000人在籍しています。 保険契約者数は580万人とアメリカや南米では競争力の高い保険会社と言えるでしょう。上述しましたが、これから伸びる市場としてアジアをターゲットにしており、エリアを拡大中です。基盤がしっかりしている保険会社として信頼されており、さまざまな人種の契約者がいます。 今後は、この様なスタイル(グローバル展開)でのビジネス活動、及び顧客側の選択肢も広がっていくものと思われます。 アメリカ系クロスボーダー保険会社のプラン紹介 米国系クロスボーダー保険会社が取り扱っているプランの特徴や加入条件などを簡易的にご紹介します。 アメリカ系クロスボーダー保険会社は相続対策に強みがある もし過去に、米国系保険会社での相続対策を検討されたことがある方でしたら、ご存知のことかと思いますが、今回のプラン条件には『アメリカに不動産や銀行口座を保有していなければ加入できない』などのアメリカとの関連性は必要ありません。 またアメリカ保険ではありますが、申し込み受付や健康診断などは米国外で可能です。アジアでは香港とシンガポールで診断できます。2020年のパンデミックにより様々な条件緩和、交渉余地がございますので、これも良い傾向の変化と感じています。 高額な保険契約が必要な人のイメージとして、例えば、日本円で資産規模10億円あり、そのうち不動産が7割で、金融資産の割合が少ない場合は、確実な相続対策が必要となります。このように、現金資産、納税用資産の準備が必須な方に引き合いが多いプランです。特に香港とシンガポールなどでは高額な保険契約ができます(本プランではUSD10Mまでは対応可能)。 アメリカ系クロスボーダー保険会社の運用方法と商品特性 保険プランと耳にすると『自分が死んだときの話…』と捉えられがちですが、その死亡保険機能は他の機能の一部と考えていただいても良いかと思います。本プランを支える運用方法はインデックスファンド連動型か固定金利型の2種類から選べる選択式となっており、 株式市場が好調な時は『インデックスファンド型』を選択し、市場が不調な時は『固定金利型』を選択することで、資産対策の機会損失を防ぐことが可能です。 まず、ひとつめは『インデックスファンド連動型』です。世界的に有名な3種類のインデックスファンドから選択できます。指数と相関するので変動幅が大きいです。 こちらの3種類の中から選んでください。 ・S&P500:米国・HangSengIndex:中国、香港、アジア・EuroStoxx50:ヨーロッパ ふたつめは通常の生命保険での固定金利運用も可能です。3%保障(現行利率は3.75%)なので、株価の変動が気になる人はこちらをおすすめします。※18歳以下の被保険者の場合は固定金利運用のみ ※こちらの固定金利に関しては、適宜見直しがあります。上記は参考値とし、弊社まで確認下さい。 他には・定期保険特約や重大疾病特約などを追加可能・万が一のとき、保険金の受取方法を複数の選択肢の中から選択可能(例えば死亡保険金と解約金、または死亡保険金と支払った保険料など) などの特徴があります。 上記のインデックスファンドを5%刻みで、分散することも可能なので、例えば・30%➔S&P500:米国・30%➔HangSengIndex:中国、香港、アジア・20%➔EuroStoxx50:ヨーロッパ・20%➔固定金利型 など、各ファンドを上記のように組み合わせて、分散運用をすることも可能です。 アメリカ系クロスボーダー保険会社のプランに加入できる国籍 契約できる国籍はアジアだと日本、台湾、シンガポール、香港などです。他、ヨーロッパや南米などの国籍にも対応していますが、諸々制裁を受けている国など、国によっては契約できない場合もあります。 アメリカ系クロスボーダー保険会社の商品に加入できる最低条件 保有資産規模と必要保険金額がUSD5M以上(およそ5億円以上)の人が対象になります。また万が一の際に保険金が支払われるタイプの商品のため、所定の診査が必要です。 プロフェッショナルインベスター向け(保有資産USD1M以上)の商品と言えるでしょう。※上記以外での、一般向けプランなども取扱がございますので、弊社へご相談下さい。 その他のポイント クレジットカード支払いができます。月払いのみの対応になるので、為替のリスク分散をしながら保険金を確保したい人におすすめです。 固定口座とS&P500やHangSengIndexなどに連動したインデックス連動口座を連携させることにより、資金の目減りを防ぎつつ利益の確保を狙う使い方ができます。また保険口座内にある資金は一部引き出しが可能です。通常の保険商品よりも自由な使い方ができるでしょう。 相続対策や贈与対策をしたい方はご相談を 金融資産が多い富裕層向けの保険会社と保険商品を紹介しました。商品の特性上詳しくはお伝えできませんが、相続対策や贈与対策に非常にメリットのある保険商品です。 さらに詳しい内容は連絡していただくが、情報会員登録によってご案内ができます。興味を持たれた人は一度お問い合わせください。

生命保険を見直すときに注意すべきポイント

生命保険は入っておけばそのままで良いというものではなく、見直しが必要です。 保険の見直し方法には、現在の契約を解約して新たな保険に加入し直す方法だけではなく、他にも複数の方法がありますのでより良い方法を上手に組み合わせて選ぶことが大切と言えます。 保険を見直す際に安易な解約をする前に知っておくべきポイントや注意点、見直しの方法などについて解説していきます。 1. 安易な解約に注意!保険を見直す際の落とし穴 保険を見直す際に、これまでの保険契約を解約して新しい保険に加入し直す、ということがよくあります。新しい保険の方が、 今の医療事情や治療方針に合った保障内容を選ぶことができるなど、医療の進歩に合わせたものになっていますので古い契約を解約して見直しをする方が、メリットが高くなるケースも増えています。 しかし古い保険解約、新しい保険への加入にはいくつかの注意点が必要となりますので順番に見ていきましょう。 1-1. 無保険期間を作らないようにする 古い契約を解約して新しい保険に切り替えるとき、その間に空白期間があると、もしもその間に保険金支払いの事由が発生しても保険金が支払われないだけでなく、健康状況次第では加入審査に通らず新契約に加入できなくなるという可能性も起こり得ます。 ですから解約して新しい保険に加入し直す場合には無保険期間を作らないように注意してください。 まずは新しい契約を申し込んで、告知書での健康状態の告知や、医師による診査などを行い、保険契約が正式に成立するまで待ちましょう。 新しい契約の成立を確認してから、古い契約を解約するようにしてください。 申込書を書いただけ、診査を受けただけでは契約は成立していませんので注意しましょう。 新しい保険の契約後の解約となると、保険料の支払いが二重になってしまう期間もあるかもしれませんが、保障がない期間を作らないためにも解約は慎重に行ってください。 1-2. がん保険の見直しは待ち期間を考慮 がん保険には保障が開始されるまでに時間がかかるという特徴があり、多くの場合は加入してから90日または3か月以内に発症した場合は給付しない、とする決まりがあります。こうした、保険契約後の保障のない期間を免責期間と言います。 他の保険と違う独自の免責期間があることに十分注意してください。 なお、同じ保険会社のがん保険の場合、この免責期間なく切り替えが可能という商品もありますの詳しくは各保険会社に確認ください。 1-3. 将来の受取金の違いを比較する 貯蓄性のある保険を解約して新しい保険に加入し直す場合には、将来受け取る金額の違いについてよく確認しください。日本の保険は古い契約ほど予定利率が高いため、その分受取額が多くなります。安易な解約で大きな損失となる場合もありますので注意してください。 2. 保険を見直す方法 今入っている生命保険が本当に必要なのか、もっと安くできないかなど、加入中の保険について不安になるときがありますよね。でも、あわてて見直すのは間違いの元となることもあります。 安易に解約せず現在の契約内容を確認し、今後どんな保障が必要になるか洗い出してみましょう。 現在加入している契約がご自分に対応しなくなった場合、現状に沿ったものに変更するための 以下の見直し方法があります。 2-1. 保険料を安くしたい・保障を減らしたいとき 2-2. 保障を増やしたいとき 2-3. 保険料の支払いをやめたいとき 3. まとめ:生命保険を見直す際はプロに相談 生命保険の見直しの注意点についてまとめました。安易な見直しをすることがデメリットとなる場合もありますので、慎重に判断することが重要です。専門的な知識も必要なため、お悩みの方はお気軽にご相談ください。 〇無保険期間をつくらないよう新しい保険が成立するまで古い契約を解約してはしないこと 〇今の保険を解約して新しい保険に加入する方法以外にも選択肢があります。安易に解約に走らないよう注意してください。 現在の契約内容を確認し、今後どんな保障が必要になるか洗い出してみましょう。 〇見直しには専門的な知識も必要なため、ファイナンシャルプランナー相談してみるといいでしょう。