海外移住、海外赴任、海外在住者もiDeCoは加入可能に!楽天証券を例にメリットと始め方を解説

「海外駐在、海外赴任中でもiDeCo(イデコ)に加入できると聞いたけど本当?」

「加入していたiDeCo(イデコ)は海外移住したらどうなる?解約しないといけないの?」

iDeCoは2022年5月から海外居住、海外在住者でも加入できるようになり、日本でもらう年金を増やすためにも有効な手段となっています。

本記事ではそんな海外居住者のiDeCoについて、以下の内容で紹介します。

- 個人型確定拠出年金(iDeCo)とは?

- 海外居住者・海外移住者がiDeCoを始める際に気をつけておきたいポイント

- 海外居住者・海外移住者がiDeCoを利用するための条件

- 海外居住者・海外移住者が楽天証券のiDeCoを始める方法

- 海外居住者・海外移住者がiDeCoを始めるかどうかは将来の居住国で判断

記事の内容から自身にあった状況を判断し、iDeCoに加入するかどうかを決定してみてください。

\海外保険 × 資産運用で新たなライフプランをご提案/

Contents

iDeCo(個人型確定拠出年金)は年金生活に備える制度

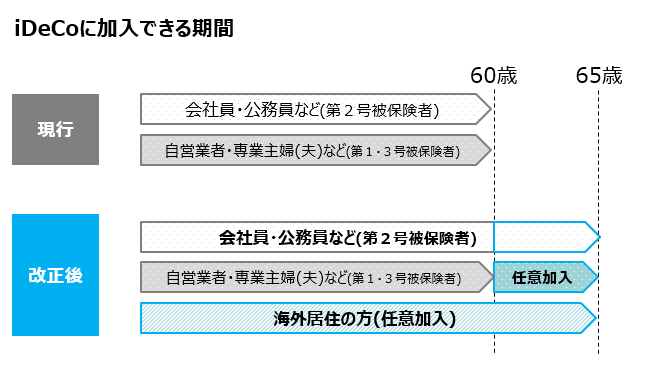

iDeCo(個人型確定拠出年金)は自身でお金(掛金)を用意し、定期預金や投資信託といった資産運用に充てて老後の年金生活に備えるための制度です。現在は65歳まで加入でき、引き出し開始時期は加入期間により60歳から75歳の間でそれぞれ異なります。また、原則として60歳までは引出し・払い出しすることができません。

iDeCo(個人型確定拠出年金)はこれまで60歳未満の国民年金被保険者が加入可能でしたが、2022年5月以降は国民年金被保険者であれば、60歳以上〜65歳未満の方もiDeCoに加入ができるようになりました。またこの改正により、海外に住む20歳以上65歳未満の日本人も、国民年金に任意加入していればiDeCoに加入できるようになりました。

さらに、企業型確定拠出年金(企業型DC)を利用している方がiDeCoに加入する場合、一定の条件を満たせば併用が可能な点もポイントです。これにより、老後資金をさらに効率的に積み立てる選択肢が広がります。企業型DCとiDeCoを併用する場合、掛金には限度額があり、合算して55,000円までとなります。

※出典:厚生労働省「企業型DC・iDeCoの加入可能年齢の拡大(2022年5月1日施行)」

老後の資金を賄う役割を果たしているiDeCoの制度ですが、年金の足しにできる以外にも特徴が3つあります。

- 全額所得控除

- 利息や運用益が非課税

- 退職所得控除・公的年金等控除

iDeCoの掛金は全額所得控除に充てられるので、年単位で手元に残るお金が増えるので税金対策になります。利息や運用益が非課税なのでiDeCoを通して投資信託や定期預金を始めると税金面を考えるとお得です。また、60歳以上になったときに一時金として一括で給付を受け取りをする「退職所得」や、分割して年金を受け取る「雑所得」の控除など受け取り時の税制優遇もあります(条件あり)。

海外居住者・海外移住者がiDeCo(個人型確定拠出年金)を始める際に気をつけたいポイント

2022年5月以降、海外居住者・海外移住者はiDeCoを始められるようになりましたが、以下の点に注意が必要です。

- 所得控除がない

- 送金手数料や為替リスクがある

- 海外居住中に受け取っても日本で課税される

iDeCoは海外在住者・海外移住者になると所得控除を受けられず、メリットを最大限に活かせなくなります。また海外の収入からiDeCoを行い日本の金融機関へ掛金を送金する必要がある場合、送金手数料や為替リスクを意識する必要があります。そのため、実際に得られる利益が減る可能性も考慮する必要があります。

海外在住中に60歳になって引き出す場合、海外の税制を反映させられず日本で課税されることになり、一時給付金や年金には20.42%が源泉徴収されてしまいます。この場合も、手元に残る資金が減るリスクを理解しておきましょう。

しかし、iDeCoの最大の目的は年金生活の備えです。海外赴任中は受けられる恩恵が減ってしまいますが、いずれ日本に戻り日本で過ごす予定の方は、今のうちにiDeCoをはじめておくと退職後の生活資金を少し増やせたりといった、老後の悩みが軽減されるでしょう。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外居住者・海外移住者がiDeCo(個人型確定拠出年金)を利用するための条件

海外居住者がiDeCo(個人型確定拠出年金)に加入するには、以下のどちらかの条件に当てはまっている必要があります。

- 日本の企業と雇用関係が継続している(日本からの海外駐在員などいわゆる海外赴任の場合)

- 国民年金に任意加入している

日本国内の企業から海外赴任をし、引き続き同じ雇用関係となる場合、勤務先企業で厚生年金に加入した状態が継続されていれば、iDeCoの掛金拠出と運用の継続が可能です。また、日本国内の企業と雇用関係がない場合も、「国民年金(任意)」に加入すれば、iDeCoに加入できます。

もし将来日本での生活も現実的だと考えられていらっしゃる方、老後の資金を公的に確保しておきたい方は、国民年金の任意加入を検討するといいでしょう。

逆に、完全に海外移住し、海外現地の会社で勤務し、国民年金を継続されていない方はiDeCo利用が不可能となります。ご自身の出口戦略やゴール設定に基づき、海外在住中に利用が可能な貯蓄型保険等の別の手段を検討してみてください。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外居住者が楽天証券のiDeCoを始める方法

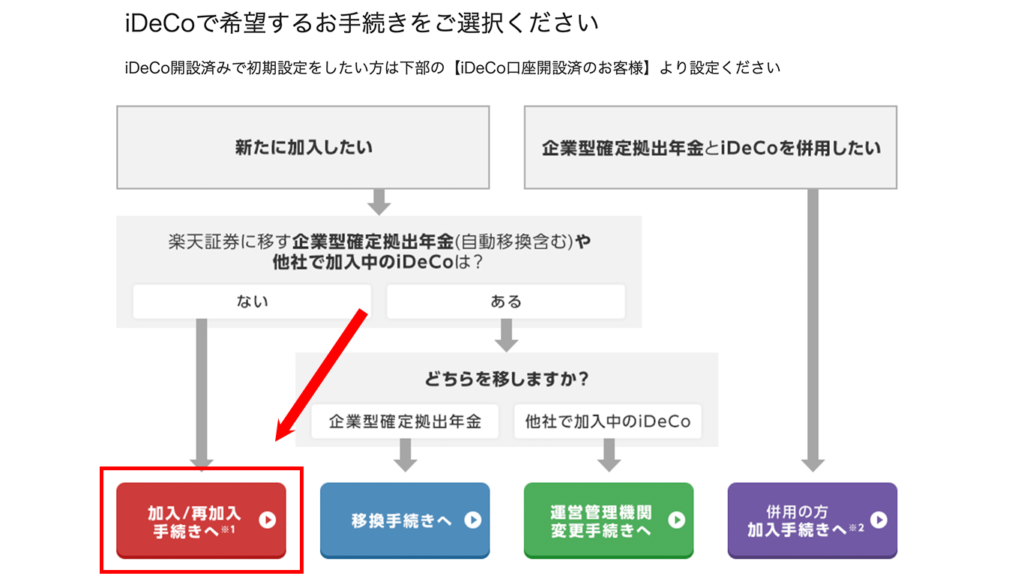

新規加入の場合は以下の手順で申請用書類を受け取ります。注意点として、楽天証券でiDeCoを始める場合は海外へ直接郵送はしてもらえないので、一度日本の住所に必要書類を送付してもらってからご自身で海外転送する必要があります。日本の住所で受け取りと海外の住まいへの送付を家族に手伝ってもらうか、一時帰国中に書類の入手が必要です。

- 楽天証券の確定拠出年金サイトで「お申し込み/再加入はこちら」をクリック

- 「加入/再加入手続きへ」をクリック

- 自身の職業または任意加入被保険者を選択

- 任意の情報を入力し、日本国内の住所に書類が届く

- 届いた申請用書類を家族などに海外まで送付してもらう

- 申請用書類を作成して海外郵便で任意の送付先まで送付する

Step1:楽天証券の確定拠出年金サイトから「お申し込み/再加入はこちら」をクリック

楽天証券の確定拠出年金サイトにアクセスし、右上の「お申し込み/再加入はこちら」をクリックします。

Step2:「加入/再加入手続きへ」をクリック

Step1の遷移先で「加入/再加入手続きへ」をクリックします。

Step3:自身の職業または任意加入被保険者を選択

Step2の遷移先で、自身の職業または国民年金任意加入被保険者の場合は任意加入被保険者を選択します。

Step4:以降の手順

Step3の遷移先から必要な情報を入力していき、申請用紙を楽天から日本の住所へ送付してもらいます。

以降は家族に受け取りをしてもらい海外の滞在先へ送付してもらうか、一時帰国中に書類を受け取る必要があります。

申請用紙の必要な欄を記入し、楽天に送付し返すと申請完了です。

※SBI証券でiDeCo(個人型確定拠出年金)口座開設をご検討される場合は、SBI証券の公式サイトから詳細をご確認ください。サイトはこちらから

海外居住者のiDeCo加入は、将来の日本帰国の有無で判断

海外居住者は日本居住者と比べてiDeCoで受けられる恩恵が減るなど注意すべき点がありますが、将来日本へ帰国して年金生活を考えている方にとっては強い味方となってくれるでしょう。

日本へ帰国してからまだ雇用期間が続くのであれば、帰国後に所得控除を受けられるようになります。退職金や年金の控除にも使えるようになるので、iDeCoの加入がおすすめです。妻や配偶者がいる場合、二人分の老後資金を考えた上でiDeCoへの加入を検討することがより効果的でしょう。日本で老後を送ろうと考えている方は、iDeCoへの加入を検討してみてはいかがでしょうか。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外駐在中のメリットを活かした資産運用をするためには?

これまではiDeCoを中心に資産運用のお話をしてきました。一方、海外で働くことになった場合、海外の保険商品や海外積み立てなどを利用することで、有効な資産運用戦略を立てることが可能です。

日本のiDeCoやNISAと、海外保険などはどのような違いがあるのかまとめた表が以下になります。

| 商品 | 商品特性 | 税メリット | 払い出し制限 | 運用リターン | |

| 日本 | iDeCo | 選択次第 | ◎ | △(65歳) | △~〇(選択次第) |

| 日本 | NISA | 選択次第 | 〇 | 〇 | △~〇(運用次第) |

| 香港 | 海外保険 | 債券60%株その他40% | 〇 | 〇 | ◎(選択次第) |

| 香港 | 海外積み立て | 選択次第 | 〇 | ◎ | △~〇(運用次第) |

商品特性の選択次第とは、自分で運用する商品を選択するのか、あらかじめ決められた商品に投資するのかで変わります。株価や債券の値動きで評価額が決まる商品が良いのか、一度投資したら手放しで運用できる商品が良いのかは好みのため、数ある選択肢の中で自分に合った商品を探してみてください。

海外で貯蓄型の保険に加入した場合、資産がどのように推移していくのか見ていきましょう。

・35歳で$50,000(約750万円)を30年間寝かせた場合、$149,270(約2,250万円)になりました。およそ$100,000(約1,500万円)増えたことになります。

・45歳で$50,000(約750万円)を20年間寝かせた場合、$99,317(約1,500万円)になりました。およそ$50,000(約750万円)増えたことになります。

・55歳で$50,000(約750万円)を10年間寝かせた場合、$67,000(約1,000万円)になりました。およそ$17,000(約250万円)増えたことになります。

NISAやiDeCo、海外積み立てなどにはそれぞれメリットやデメリットがありますが、海外駐在中のメリットを活かすのであれば、手間のかからない「海外積み立て(貯蓄保険)」が選択肢としておすすめです。海外移住したらどうなるかを考慮しつつ、妻や配偶者と一緒に日本帰国後のNISAやiDeCoの優遇税制度と賢く組み合わせ、将来のリターンを獲得してみてはいかがでしょうか。海外移住するからとってすぐさま解約をする必要はありません。

もし海外在住者で「どの資産運用方法が良いのか分からない」「海外での資産運用事情について詳しく知りたい」といった方は、110 Financial Supportまでご相談ください。資産状況や海外情勢などをふまえ、適切な解決策をご提案させていただきます。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら