【2024】シンガポール駐在・在住日本人必見。日本より7倍お得な資産運用方法とは?

シンガポールに駐在・在住していると、日本と比較して約7倍もお得に資産を増やせる方法があります。シンガポールでは、低税率であり、更に日本よりも高い利回りを得られる投資機会が存在し、海外で生活する私たちにとって大きなメリットとなっています。

加えて、シンガポールは経済状況が安定しているため、資産を守りながら増やす理想的な環境が整っていると言えるでしょう。

本記事では、シンガポールでの資産運用の魅力を具体的なデータや図解を交えて紹介します。海外での生活をより豊かにするための知識として、ぜひこの機会にシンガポールでの資産運用や資産形成について深く理解し、参考にしてください。

Contents

シンガポールと日本の保険会社の格付け

資産運用として保険商品を検討する上で確認しておきたいことは、各保険会社の格付けです。保険会社の信用は重要で、破綻のリスクがどれだけあるのかを把握しておくことは重要です。

以下の表はシンガポールと日本の保険会社の格付け表になります。

| S&P | Moody’s | Fitch | 設立年 | |

|---|---|---|---|---|

| Prudential | AA- | Aa3 | AA- | 1849 |

| AIA | AA- | Aa | AA | 1919 |

| AXA | AA- | Aa3 | AA- | 1817 |

| Manulife | A+ | A1 | A | 1897 |

| NTUC | AA- | – | – | 1970 |

| GE | AA- | Aa1 | – | 1908 |

| Tokio Marine | A+ | Aa3 | AA- | 1879 |

| 日本生命 | A+ | A1 | – | 1889 |

縦軸はシンガポールに進出している保険会社名、横軸は各企業の金融資産や健全性などを評価する格付け会社です。

S&Pを見ていくと、こちらで紹介している保険会社はA+やAA-と評価されています。S&PではAAA(トリプルエー)からDまでカテゴリー分けされており、AAはAAAに次ぐ評価の高さです。

大切なお金を保険商品を購入し運用していく上で、格付けは企業の安定性をはかる重要なポイントです。

また、保険会社の歴史も重要です。設立年が短い保険会社よりも、100年以上続いている保険会社のほうが実績やノウハウが多く、長く経営できるだけの理由があります。

シンガポールの保険商品は利回りが高い

日本やシンガポール、アメリカの商品を比較しています。

| 商品 | 日本 | シンガポール | アメリカ |

|---|---|---|---|

| 定期預金1年 | 0.025% | 2.40% | 0.04% |

| 各国株式指数(リーマンショック後の回復度) | 519%(日経225) | 218%(新加ST指数) | 768%(S&P500) |

| 債券/10年国債 | 0.78% | 3.30% | 4.43% |

| 保険商品10年運用 | 0.55% | 3.60% | 3.50% |

| 不動産 | 3.88% | 6.57% | 6.80% |

最近ゼロ金利政策の解除によって日本の銀行金利は0.025%に上がりましたが、他の国と比べると非常に低いです。債券や国債も同じことがいえるでしょう。シンガポールやアメリカも、先が見えないもののまだ運用対象にはなり得るのではないでしょうか。

保険商品を比較すると、日本は10年運用しても利回りが0.55%であるのに対し、シンガポールは3.60%と大きな差があります。シンガポールは時間を掛けて運用することで投資元本を確保し、安定したリターンを得る投資先としての保険運用が人気があります。

駐在員として海外にいる間に、このような保険商品を検討しておくと将来の資産形成に役立つでしょう。

シンガポールの保険商品の安定性の根拠とは

シンガポールの保険商品は安定しており人気があるとお話ししました。安定性の根拠はどこからきているのでしょうか。

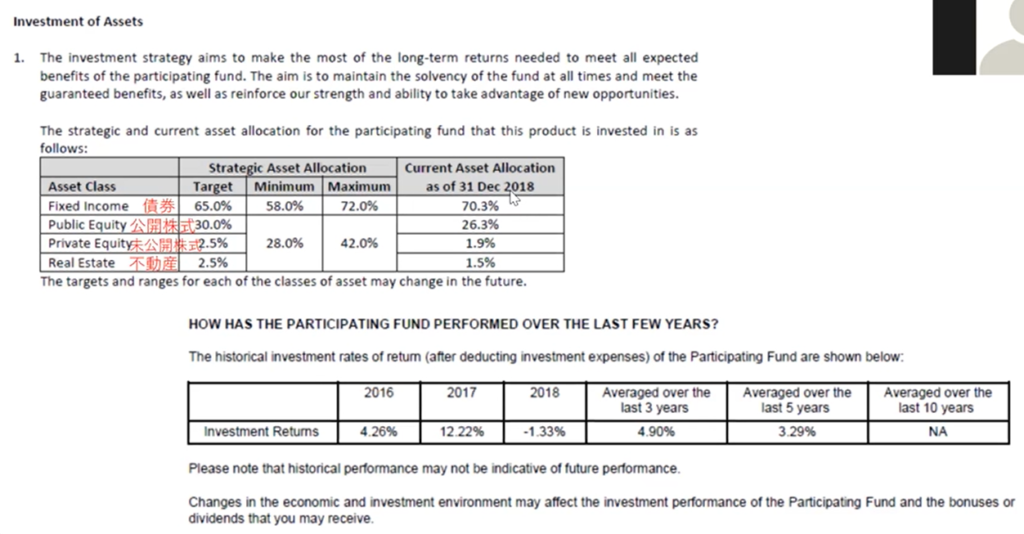

下記の図解を見てください。

こちらはある保険会社の商品ページを一部抜粋したものです。

まずは左上の『asset class』を見てください。保険商品はどのような割合で運用しているのかの大枠を開示しています。

こちらを見るとFixed Income(債券)ではおよそ7割、そのほかのPublic Equity(公開株式)などでおよそ3割となっていますが、それ以上細かい運用先の非開示です。これが保険商品の良いところでもあり、悪いところでもあります。

実際に自分で資産運用の経験がある方からすれば、「どこに運用しているのかわからない保険商品の不透明さはあり得ない、信頼できない」と思われる方もいるのではないでしょうか。

一方で、保険商品の詳細な運用割合を見ても、投資初心者には理解するのは難しいでしょう。保険商品の中身や投資に関する知識があまりなく、詳しくない状態で資産運用をお任せできるのは大きなメリットです。わからないからこそ保険商品は投資初心者でもはじめやすいと言われています。

知識は今後勉強して身につけていくことで、資産形成に役立ちます。

また価値観などの考え方は人それぞれです。自分の考え方や価値観などと照らし合わせたうえで、保険商品に加入するかどうかを検討してはいかがでしょうか。

\海外保険 × 資産運用で新たなライフプランをご提案/

シンガポールの貯蓄型保険商品のリターン確認方法

シンガポールの貯蓄型保険商品に実際にリターンがあったかを知るためには、保険商品の『Investment Returns』を確認します。シンガポールの保険会社であれば、一定期間ごとの運用状況の開示はされているので安心できるはずです。

図解では『Investment Returns』にあたります。ここ3年間の平均リターンは4.9%、5年間は3.29%、10年はまだ運用期間に達していないため、記載されておりません。

この情報の開示は台湾や香港、アメリカなどの国にはありませんので、シンガポールは購入する方にとっての参考資料になるでしょう。

直近のリターンがどれくらいかを確認できれば、保険商品の購入するかどうかの判断材料となります。

\海外保険 × 資産運用で新たなライフプランをご提案/

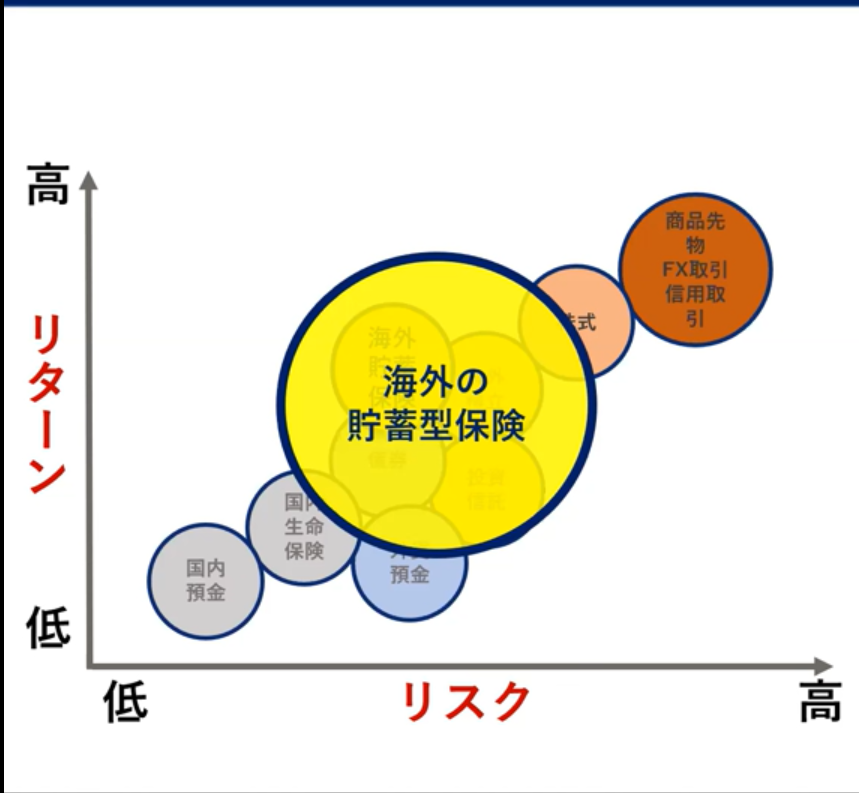

シンガポールの保険商品はミドルリスク・ミドルリターン

保険商品はミドルリスク・ミドルリターンの投資の一種です。シンガポールの保険商品の場合は債券や株式を組み入れて運用します。そこに私たちの意見や考えは反映されませんが、保険会社自身も顧客からの巨額な預かり資産を運用することでビジネスの収益を確保している一面もありますので、リターンの得にくい運用はしないでしょう。

シンガポールの保険商品の安全性はある程度運用すれば元本を守りつつ、利回りも確保できる点です。いいところどりをしたミドルリスク・ミドルリターンの金融商品といえるでしょう。

シンガポールの保険商品もこの黄色の枠内におさまるため、適度なリスクを取り、インフレにも負けないバランスの良い商品です。

\海外保険 × 資産運用で新たなライフプランをご提案/

シンガポールの保険商品で海外資産運用しよう

シンガポールの金融商品は日本と比べて、総じて利回りが高いです。保険商品を10年運用した場合、日本の利回りは0.55%に対して、シンガポールは3.60%と約6.5倍もの差がつきます。

一定期間運用すれば元本が確保され、さらに上振れ部分の利益は還元されるという商品もあるため、シンガポールの保険商品は安全性が比較的高いのが特徴です。運用できる通貨は主にシンガポールドルですが、保険会社によっては米ドルプランもございます。

もっと複数の通貨を検討してみたい場合は、香港プランや、オフショアプランなども選択肢として、お考えいただいても良いかもしれませんね。

シンガポール在住の日本人で海外資産運用先を探している方は、一度検討されてはいかがでしょうか。

海外資産運用は、110(ワンテン)グループへ

「110 Financial Support」では、海外在住者や海外移住を検討されている方の資産運用をサポートをしています。海外での資産運用では、資金シミュレーションはもちろん、税務知識の専門性や海外現地の情勢、物価上昇や想定外の出費など、多岐にわたる要因を考慮することが必要です。

- ・駐在国で、どのように資産運用すべきか、方法がわからない

- ・海外での資産運用事情や、老後資金の準備について詳しく知りたい

といったお困りごとがあれば、日本人サポート実績20年以上の「110 Financial Support」までご相談ください。海外在住者や海外移住N-2年前のご準備段階の方も、あなたの資産運用状況を踏まえ、最適な資産運用プランづくり・適正化のサポートをいたします。ぜひお気軽にご相談ください。

\海外保険 × 資産運用で新たなライフプランをご提案/

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら