堅実投資7つのステップ第4弾 – 日本で貯蓄はナンセンス!?知って驚く外資運用のリターン率

海外での資産運用にメリットが有るのは分かるとして、外貨は資産をどれだけ持っていれば良いのか?目安は資産の20%を組み入れるのがおすすめです。日本国のポートフォリオの20%は米ドルなどの外貨で構成されており、自国通貨に対してリスクヘッジをしています。しかし「外貨にして大丈夫なのかなぁ〜」と不安に思う人もいるのではないでしょうか。

そこで海外での堅実な外貨運用のリターンはどれくらいあるのかを紹介します。リスクリターン早見表や日本と海外の保険商品の違いなどを例に解説するので、具体的な数字が知りたい人はぜひ参考にしてください。

Contents

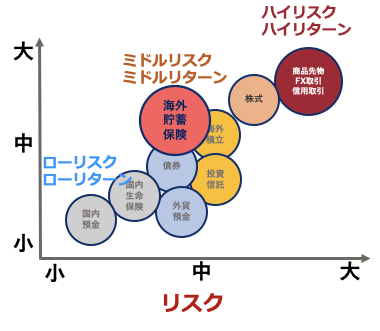

資産運用におけるリスクリターン早見表

まずは外貨運用のリスクとリターンを知っておきましょう。リスクリターン早見表を見てください。表の上にいくほどリターンが高く、右にいくほどリスクが高くなります。

最近でこそ、インターネット証券会社などの流行で、株式運用や、もう少しリスク高めの先物、FXトレードなどへのアクセスが簡単になっています。

また『資産運用3階建て理論』というのを公開しますので、楽しみにしておいて欲しいのですが、資産運用の順番というのをしっかりと守って、将来の資産形成をしっかり完成させましょう。

Youtubeや、サロンなどで儲かる儲かるという情報も本当にたくさん目にするようになりました。

本当に指標となる情報もありますが、そうならないお金を失ってしまうような情報はそれ以上に存在しています。

資産運用に関する『時間管理術、資金管理術』をしっかり身につける前に、ハイリスクハイリターンの手法に手を出して、カモにされないように、お金を失わないようにしましょう。

弊社は、儲かる株教えます!という会社ではありません。

しっかりと本業をもち、家族やプライベートを犠牲にすること無く、安定的な堅実運用で資産を育てたい人に向いている『ミドルリスク・ミドルリターン』エリアにある運用手法ついて強みのある会社です。それでは『ミドルリスク・ミドルリターン』の特徴を見ていきましょう。

・安定して運用できる

・元本が確保できる

・外貨で運用する

・債券の安定と株式のリターンのバランスが良い

・通貨分散が可能である

全世界へ手間をかけずに比較的安定した投資ができる点がメリットと言えるでしょう。

手間をかけないということは、金融機関が投資配分、投資先などを考慮し、投資家へのリターンを確保するということです。

また、ミドルリスク・ミドルリターンでご紹介できる運用手法、プランについては、運用期間が10年を超えるようなものであれば、元本を確保しながら、リターンを確保するという、それこそ安心感のある堅実運用の醍醐味でしょう。

ミドルリスク・ミドルリターンの代表選手海外の貯蓄型保険と日本型。

それでは貯蓄型保険の一時金を運用した場合、日本と海外ではどのような違いがあるのかを見ていきましょう。海外は香港を例にしています。

共通の条件は 以下のとおりです。

・一括払い、一括受け取り

・500万円を預けて、65歳で解約する

です。

[日本の貯蓄型の場合]

・解約返戻金:約549万円

・解約返戻率:109.8%

・増えた金額:49万円

[香港の貯蓄型の場合]

・解約返戻金:約1,500万円

・解約返戻率:300%

・増えた金額:1,000万円

香港の貯蓄型保険の場合は30年間運用すると、投資元本が3倍に増えました。一方、日本の貯蓄型保険の場合は元本に対しての増加率は約10%弱です。同じ年数の運用でも国によっては、非常に大きな差が開くことがわかりました。

それでは海外の貯蓄型保険の事例を深掘りしていきます。運用をはじめる年齢を35歳、45歳、55歳と10歳ごとに遅らせた場合はどうなるでしょうか。運用は65歳で終了と仮定します。

共通の条件は

・通貨は米ドル

・為替は1ドル=100円

としました。

結果は以下の通りです。

[35歳での貯蓄型の場合]

・解約返戻金:149,270ドル

→運用期間30年で約100,000ドルの増加

[45歳での貯蓄型の場合]

・解約返戻金:99,317ドル

→運用期間20年で約50,000ドルの増加

[55歳での貯蓄型の場合]

・解約返戻金:67,000ドル

→運用期間10年で約17,000ドルの増加

海外の保険商品は運用期間の長さに比例して、解約返戻金が増える結果になりました。このデータを見て興味を持った人がいるかもしれません。しかし、いざ外貨運用をはじめようとすると躊躇してしまい、時間だけが過ぎてしまう経験はありませんか。

早くはじめればはじめるほど結果に違いが生じます。機会損失にならないためにも、早く運用をはじめることをおすすめします。

日本の保険と海外の保険の大きな違い(個人年金)

次は個人年金を比較します。日本の年金事情に不安を抱えており、個人年金で備えている人も多いのではないでしょうか。先ほどと同じように、日本と海外の個人年金の違いを見ていきましょう。こちらでも海外は香港と仮定しています。

共通の条件は

・一括払い、生涯終身年金に加入している

・1,000万円を預ける

としました。

[日本の個人年金の場合]

65歳から年金を10年間受けとった場合、以下の通りです。

・受取年金総額:1,120万円

・受取年金率:112.0%

・増えた金額:120万円

[香港の個人年金の場合]

65歳から年金を81歳まで16年間受けとった場合、以下の通りです。

・受取年金総額:2,400万円に解約金2,000万円

・受取年金率:約440%

・増えた金額:3,400万円

貯蓄型保険の事例と同じように、大きな差がつく結果となりました。海外の保険は長生きすればするだけ年金がでるタイプでシミュレーションしています。もし100歳まで生きた場合はさらに受取年金の総額が増えるので、日本の個人年金との違いがより鮮明になるでしょう。

セミナーや個別面談に参加した人たちの感想

セミナーや個別面談に参加した人たちの感想をいくつかご紹介します。

「職場の同僚から紹介されてセミナーに参加しました。説明を聞いてびっくりしました。対応できる投資金額の準備やどう運用していきたいのかを明確にしたいと思いました。」

「帰国前ではなく、香港に駐在して海外生活がはじまったらすぐセミナーに参加したほうがいい。」

「海外の保険は日本と大きく異なっていて面白かった。」

「保険商品の具体的な例や計算を示していただき、香港の保険の良さがわかりました。」

もしインターネットやこの動画を通して、セミナーに興味を持たれたらぜひ相談してください。資産運用について何も知らないことは大きな機会損失になります。

リスクとリターンを把握して海外資産運用をはじめよう

外貨運用のリスクやリターンはどのくらいあるのか、また日本と海外の貯蓄型保険を運用した場合、どのような違いがあるのかを紹介しました。

外貨運用は『ミドルリスク・ミドルリターン』です。仕事が忙しくて家族の対応をしながら資産を育てたい人に向いています。海外の貯蓄型保険は日本と比べて解約返戻率が高く、受取金額が多いです。また運用期間が長くなるほどリターンを得られるのが特徴と言えるでしょう。

資産運用は早くはじめるほどリターンが大きくなります。興味を持たれた人はまずは相談してみてはいかがでしょうか。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら