ケーススタディ(老後生活資金の貯蓄)

目次

①老後の生活資金の貯蓄方法について

②老後貯蓄向けの保険

③シンガポールの貯蓄型保険とは?

④おすすめは積み立て型の貯蓄型保険!

⑤ケーススタディ

老後の生活資金の貯蓄方法について

人生百年時代がもうそこまで来ていると言われている現代において、「老後資金2000万円問題」などに見られるような、定年退職後の生活資金の貯蓄の問題は、多くの人が気になることだと思います。そこでこの記事では、シンガポール在住の方々向けに、老後資金の貯蓄とその具体的な方法についてご紹介していきます!

・老後に必要となる金額

金融庁の発表によると、65歳からの20年間で約1300万円、30年間で約2000万円の保有資産が必要となるという発表があり、世間でも「老後資金2000万円問題」として話題となりました。これが意味するところは、社会保障給付等の政府からの収入以外で、それだけの金額を各自調達する必要があるということです。これだけの金額を自力で蓄えるのは大変難しいということは明らかです。なので、以下では、考えられる貯蓄方法について簡単に考察していきます。

・考えられる貯蓄方法(シンガポール国内)

①銀行貯蓄

安全性は極めて高いが、年利が低く、大きな金額は貯蓄しにくい。

②貯蓄型保険

安全性は高く、高い利率を複利計算(元本により生じた利子を次期の元本に組み入れて計算すること)で上乗せしていくことができるので、大きな金額も貯蓄しやすい。

③債券投資

高い利率で自分好みの金融商品を購入でき、商品によっては安全性も保障されているものも多い。ある程度の経験則が必要とされている。

④公的年金

一般的に、最低限度の生活をするに事欠かないための金額を貯蓄するものであるので、大きな金額の貯蓄は難しい。

老後貯蓄向けの保険

上でいくつかの貯蓄方法について解説しましたが、ここからはその中でも貯蓄型保険の焦点を当ててご紹介していきます!

・貯蓄型保険とは

万が一の保障を備えつつ、将来のための貯蓄ができる保険商品のことです。定期(掛け捨て)保険とは異なる積み立てタイプの保険。積立期間は、10~30年などで契約期間が長くなればなるほどその分もらえる返戻金も高くなる。

・貯蓄型保険の種類

①養老保険

その名の通り、老後のための資金を貯蓄しつつ、万一の保障も兼ね備えた貯蓄型保険。契約期間を満了すると満期金が、万一契約期間内に被保険者が死亡すると死亡保険金が支払われる。

②終身保険

契約開始日から、解約しない限り一生涯保険期間が継続する。被保険者が死亡した場合には死亡簿献金が支払われ、途中で解約すると解約返戻金を受け取ることができる。

③年金保険

受け取り方法が年金タイプの貯蓄型保険。受け取る方法が異なるという点以外は養老保険と似た種類の貯蓄型保険。

シンガポールの貯蓄型保険とは?

メリット

・高い利率

アジアの中でもシンガポールは東南アジアの金融ハブとして高い金利を維持しています。そのため、シンガポール国内で契約した貯蓄型保険もその高い利率の恩恵を享受でき、さらに受取金額は複利で計算されるため20年で元本が数倍になることも多くなっています。

・通貨の安定性

シンガポール政府は金融政策の一つとして通貨バスケット制度を採用しており、自国通貨のレートを他の周辺諸国家の為替相場と連動させているので、シンガポールドルの為替相場は非常に安定しています。

デメリット

・シンガポールに居住の必要あり

シンガポール国内の保険会社から貯蓄型保険に加入する条件の一つに、シンガポール国内への居住という項目があるため、シンガポール在住の間しか保険商品を購入することはできません。

・早期解約による元本割れの可能性

すべての貯蓄型保険にいえることですが、契約開始日からあまりにも早く解約してしまうと、元本割れを起こしてしまうことがあります。契約後に保険会社から定期的に送られてくるレポートをしっかり確認したうえで、解約を検討することが大切です。

おすすめは積み立て型の貯蓄型保険!

・具体的な手続きの流れ

①保険代理店にて相談

シンガポールの保険会社も、日本と同じように販売過程は代理店が担っている場合がほとんどです。まずは、保険代理店に足を運んでみましょう。また、Insurance 110では日本語サポートもおこなっています。

②契約書類署名及び必要書類準備

各保険会社によって必要となる書類等が多少異なることがあります。自分が購入する先の保険会社の情報をしっかりとインプットしましょう。契約書類等諸々を保険代理店に提出することで、代理店の方から保険会社に提出してくれます。

③保険会社による審査

通常1~2週間かけて保険会社が契約の審査を行います。審査が終了次第、保険会社或いは保険代理店の方から連絡があり、審査を通過した場合は第一回目の保険料の支払いが可能になります。

④保険料第一回目の支払い

指定された口座に保険料を振り込みましょう。一括の場合は一回目で終わりですが、月払いなど複数回にわたって支払う場合は次回の支払期限等もしっかりと考慮しておきましょう。

⑤契約完了

保険会社から契約書類が送付され、契約が完了です。

・帰国後の取り扱い

日本帰国後も契約は継続され、運用も継続されます。ただ、日本帰国前に必ず、登録住所を日本国内の住所に変更しておき、保険会社からの書類等が日本に届くようにしておきましょう。

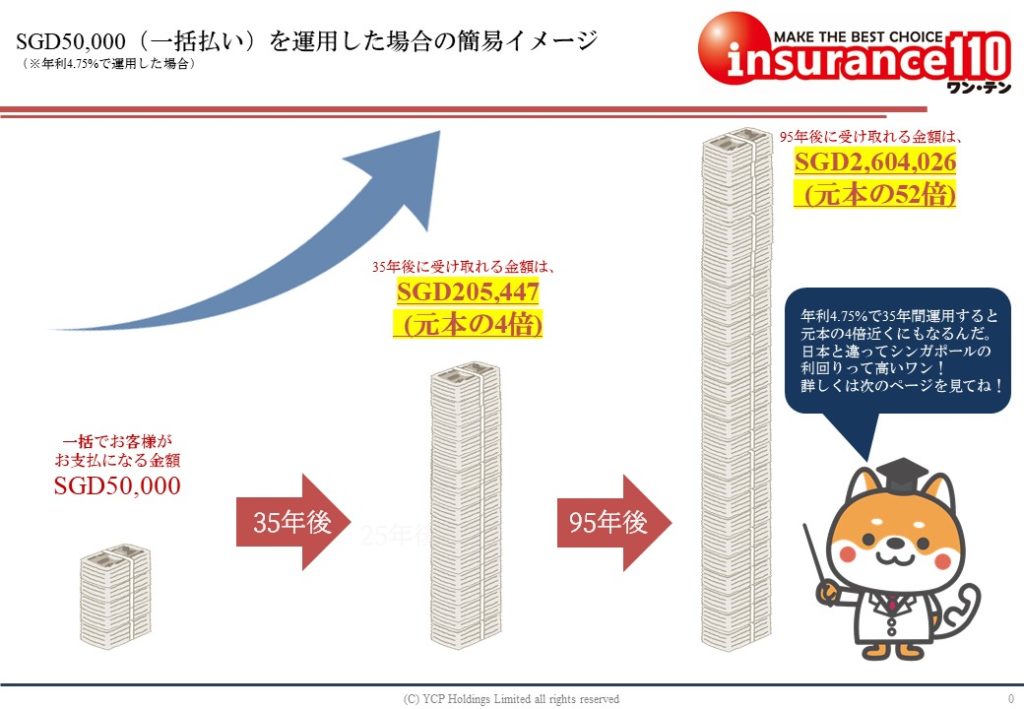

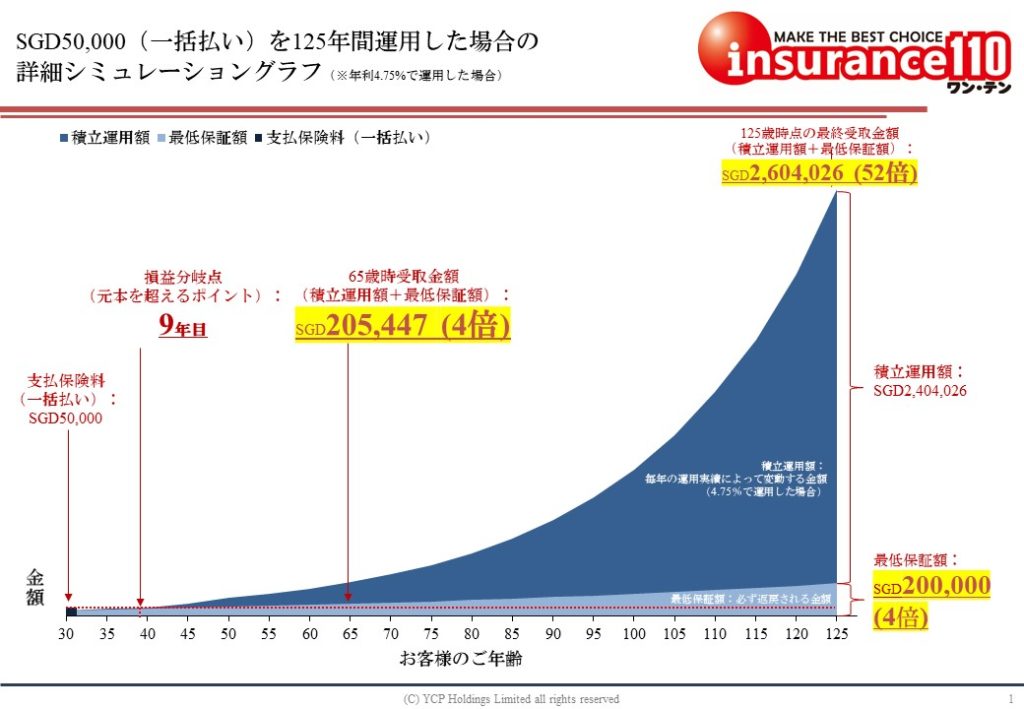

ケーススタディ

①支払保険料:SGD50,000 (一括)、運用期間:30歳~125歳

iDeCo /NISA ・年金セミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースや、iDeCo /NISAについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら