シンガポールの養老保険を徹底解説!貯蓄と保証を兼ね備えた生命保険の詳細について

Contents

シンガポールの養老保険

目次

①はじめに

②そもそも養老保険って何?

③シンガポールの養老保険

④モデルケース(具体的にどれくらい増えるんだろう?シミュレーショングラフで資産!)

⑤まとめ

シンガポールの養老保険をご紹介!

これからの将来を考えるうえで、様々な要素を考慮する必要がありますが、その中に「お金」と万一の「保障」の2つは大きな割合を占めるといっても過言ではありません。今回は、そんな2つをカバーしてくれるシンガポールの「養老保険」についてご紹介したいと思います。

そもそも養老保険って何?

<目的>

養老保険は、その名の通り老後に備えるための生命保険になります。働き盛りの成人男性やその奥さんが被保険者になることが多く、夫婦ともに加入しているという方も珍しくありません。

<特徴>

養老保険とは、貯蓄型生命保険の一種なので、将来に向けた貯蓄と万一の保障の両方をカバーすることができます。契約時に満期を自由に設定できるのも養老保険の特徴の一つです。

また、保険料は所得控除の対象になるので、税金対策にもなりえます。満期を所得がぐんと減る退職後に設定することで、支払う税金も低く抑えることができます。

<他の保険商品との違い>

満期を自由に設定できるという特徴は、他の貯蓄型生命保険には見られず、自分で設定した時期にまとまった金額を受け取れるので、人生設計に組み込みやすく自分に合ったプランを選択することができます。

シンガポールの養老保険

<メリット>

高い利率

シンガポールはアジアの金融都市の中でも香港にならぶトップクラスの金利で、シンガポール国内で購入可能な養老保険ではこの高い利率をもとに計算された返戻金を受け取ることができます。

死亡保障と返戻金の二面性

養老保険は、万一の保障と将来のための貯蓄の二つの側面を兼ね備えた生命保険です。死亡保障は契約1年目から適用される場合がほとんどのため、契約する側としては安心です。ただ、解約返戻金は、保険払い込み終了からある程度時間が経過しないと元本割れを起こしてしまうので、注意が必要です。

満期時期を自由に設定可能

養老保険は契約時に満期を自由に設定できるため、契約者一人一人に合ったプランを選択することができます。

<デメリット>

保険料が高い

養老保険は、掛け捨て保険と比べて保険料が高くなる傾向にあります。これは、養老保険が、貯蓄型生命保険の一種で、積み立てをしていく保険だからです。故に、ある程度お金に余裕がないと加入できない保険商品でもあります。

契約の更新ができない

契約時に満期を自由に設定できる代わりに、満期がやってきたときの契約の更新ができません。これは、契約時にすでに満期に受け取る金額まで決めており、それに従った計画が立てられているためです。どうしても契約を継続したい場合は、同じ内容で再契約をすることも可能です。

<運用方法>

購入方法/条件

シンガポールの養老保険に加入するには、①日本の住民票を抜いていること、②シンガポール現地の銀行口座を保有していること、そして③シンガポールに住所があることの3つの条件が必要です。①日本の住民票の手続きに関しては、下記ページにてまとめているので、ご参照ください。

また③のシンガポールの住所を有しているという点に関しては、あくまで契約時の条件のため、契約成立後に日本に帰国した場合でも契約は継続されます。

帰国後の運用

シンガポールにて保険商品を購入後、日本帰国する場合は、帰国前に契約した保険会社に対して諸手続きが必要になります。また、帰国後も保険会社からの連絡は随時送付されることになり、それも個々で対応する必要があります。送付されてくる書面等はもちろん英語で専門用語等も含まれているため、注意が必要です。保険を購入する代理店会社によっては、購入後のアフターサービスだけでなく、日本帰国後も手厚くサポートしてくれる会社もあります。「Insurance 110 Singapore」もその一つです。英語に自信がある方でもサポートがあるというだけで安心材料にはなるかもしれません。

モデルケース

それでは、どんな条件の養老保険だとどのようなプランになるのかをグラフを使って具体的に見ていきましょう。

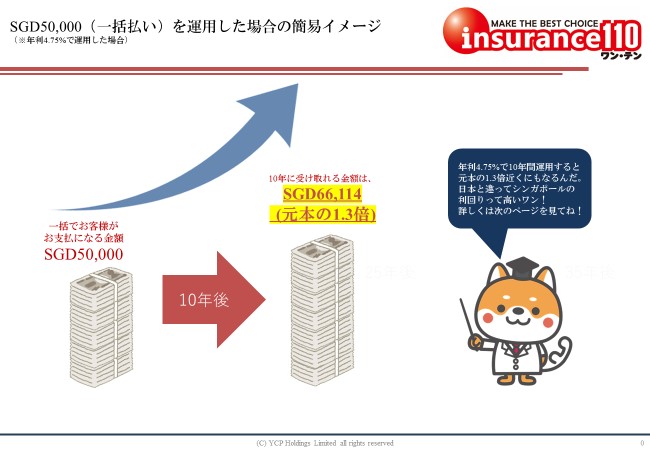

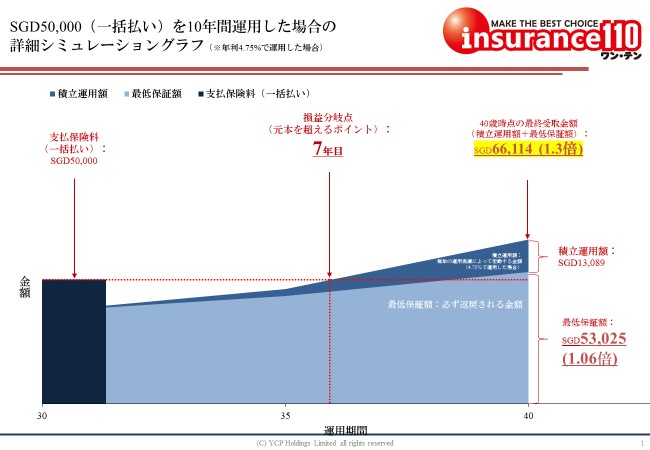

①支払保険料:SGD50,000 (一括)、運用期間:10年の場合:

SGD 50,000(400万円(以下、1 SGD=80円で計算))を一括で支払い、10年間運用した場合のグラフです。シンガポールの高い利率に基づいて、さらに複利で計算されるため、10年運用するだけでも元本は1.3倍になります(年利4.75%で計算した場合。以下、同)。死亡保障もしっかりつくので安心ですね。

SGD 50,000(400万円(以下、1 SGD=80円で計算))を一括で支払い、10年間運用した場合のグラフです。シンガポールの高い利率に基づいて、さらに複利で計算されるため、10年運用するだけでも元本は1.3倍になります(年利4.75%で計算した場合。以下、同)。死亡保障もしっかりつくので安心ですね。

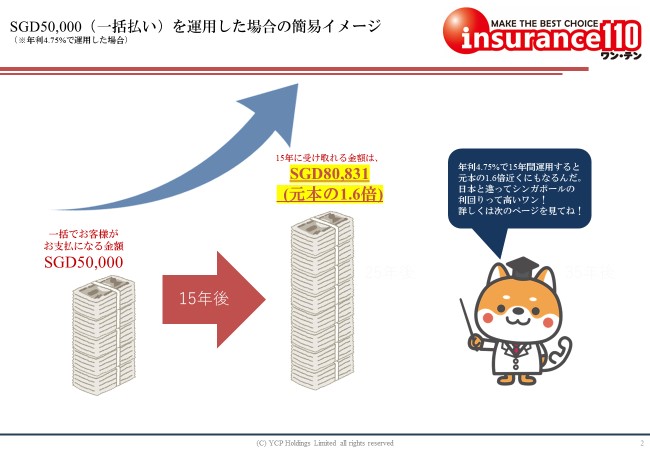

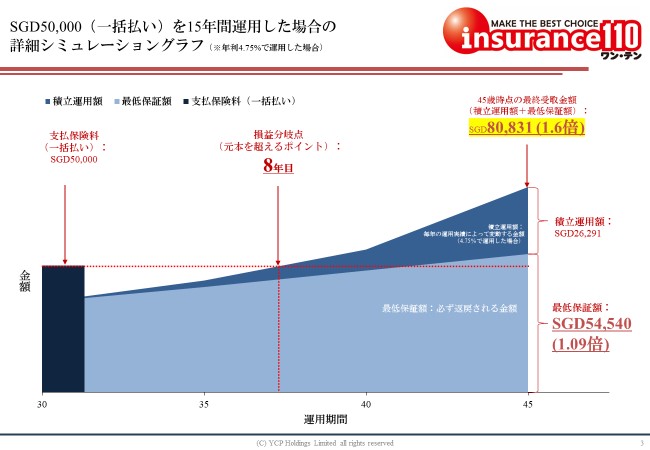

➁支払保険料:SGD50,000(一括)、運用期間: 15年の場合:

SGD 50,000(400万円)を一括で支払い、15年間運用した場合のグラフです。10年運用と比べて元本も5年分高くなっています。複利計算のため、運用期間の年数が長いほど、解約返戻金及び死亡保険金も膨れ上がります。具体的には、元本の1.6倍であるSGD 80,000以上も受け取ることが可能です。

SGD 50,000(400万円)を一括で支払い、15年間運用した場合のグラフです。10年運用と比べて元本も5年分高くなっています。複利計算のため、運用期間の年数が長いほど、解約返戻金及び死亡保険金も膨れ上がります。具体的には、元本の1.6倍であるSGD 80,000以上も受け取ることが可能です。

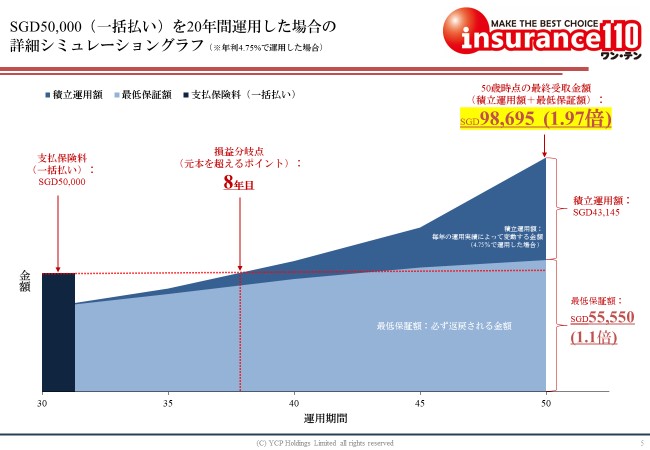

③支払保険料:SGD50,000(一括)、運用期間: 20年の場合:

SGD 50,000(400万円)を一括で支払い、20年間運用した場合のグラフです。20年間も運用すると、解約返戻金及び死亡保障はおよそ2倍になります。これも高い利率を誇るシンガポールだからこその数字であり、超低金利の日本では考えられないものですね。

SGD 50,000(400万円)を一括で支払い、20年間運用した場合のグラフです。20年間も運用すると、解約返戻金及び死亡保障はおよそ2倍になります。これも高い利率を誇るシンガポールだからこその数字であり、超低金利の日本では考えられないものですね。

まとめ

今回は、シンガポールの養老保険について、まとめました。せっかくシンガポールに住んでいるのであれば、一度、購入の相談だけでも検討しているのもいいかもしれません。日本帰国後は購入できないというのもネックな部分ですね。契約の際は上のグラフのような損益分岐点もしっかりと考慮に入れることをおすすめします。

iDeCo /NISA ・年金セミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースや、iDeCo /NISAについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら