堅実投資7つのステップ第6弾 – いつから資産運用をはじめますか?年代別資産運用戦略

資産運用ははじめる時期によって選ぶ戦略が変わります。世代によって発生するイベントが異なるので、資金量の調整が必要です。

この記事では年代別やイベント別でどのような運用戦略を立てればよいのか考えていきます。20代から60代までの事例を紹介しますので、参考にしてください。駐在で海外生活をしており、海外資産運用や外貨運用に興味をもたれている方は必見です。

Contents

年代・保有資産で変わる『時間投資戦略』とは

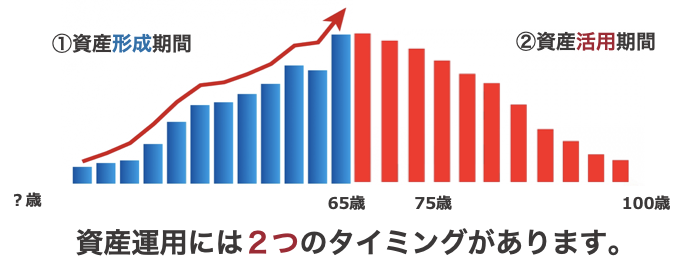

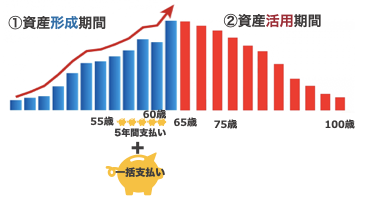

資産運用には大きく分けて2つの期間に分けられます。

ひとつ目は『資産形成期間』です。働いて給与をもらったり投資して儲けたりと、さまざまな方法により資産を形成していく期間を指します。

ふたつ目は貯まった資産を活用していく『資産活用期間』です。『資産形成期間』に貯めていた資金を使います。

この2つの期間は人によって異なりますので、どう資産運用していくのか?あなたのご家庭のライフプラン、家族構成などをベースに将来イメージを決めることが重要です。

20代からの時間投資戦略案

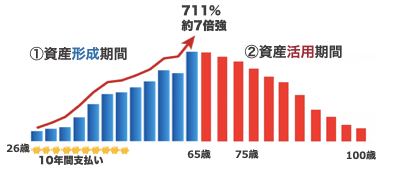

はじめに20代からの海外資産運用のシミュレーションを紹介します。

参考事例の条件は以下の通りです。

・26歳スタート

・毎月USD500積立て

・10年間支払い

65歳まで運用した場合、4,274万円になりました(1ドル=100円)。

20代から社会人として働きだす方は多いのではないかと思いますが、20代から始める海外資産運用はチャンスの宝庫といえます。なぜかと言うと、若さが持つ最大の力『長い時間』を投資に活かすことが出来るからです。更に複利運用のためパワフルな長期運用ができます。

あまりにも早期での解約は不利になりますが、長期の運用をすることで投資元本は確保されます。手間のかからない運用ができ、ポートフォリオは数兆円規模の保険会社が運用します。

30代からの時間投資戦略案

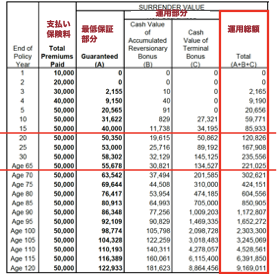

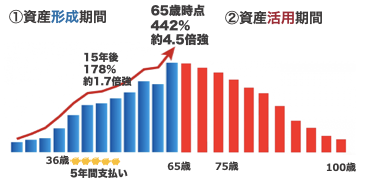

次は30代の海外資産運用のシミュレーションを見てください。

参考事例の条件は以下の通りです。

・36歳スタート

・年間USD10,000積立て

・5年間支払い

65歳まで運用した場合、およそ2,210万円になりました(1ドル=100円)。

30代は結婚や持ち家の購入、子どもの出産などさまざまなイベントが起こります。そのため多くのお金が必要な時期と言えるでしょう。

しかし子どもが義務教育に入る前はお金をためるチャンスです。例えば、誕生から5年間の支払いで小学校入学前には高校・大学用の教育資金準備が完了するようなプランであれば、子どもが大きくなった時に掛かる、習い事費用やスマホ費用などの出費が多くなる時期もシッカリとお金が成長していて、十分な教育資金を確保できるでしょう。ぜひこの期間にお金をためることに注力してください。

投資したおよそ500万円が65歳には4倍の2,200万円になると想定されますが、20代のシミュレーション結果の7倍には敵いません。それは『時間が違う』からです。投資において時間は最大のパワーになります。時間の有効活用をするためには、早い時期から投資をはじめることが重要です。

40代からの時間投資戦略案

40代からの海外資産運用のシミュレーションを見ていきましょう。

参考事例の条件は以下の通りです。

・42歳スタート

・一括USD100,000払い

65歳まで運用した場合、およそ1,900万円になりました(1ドル=100円)。

40代は教育資金の増大や住宅ローンの支払いなど、お金の問題に直面する方も多いのではないでしょうか。年金はもらえるのか心配されているかもしれません。

ある程度お金が貯まってきたけど使う機会も多い40代のために、運用しながら引き出しやすいプランを紹介しました。お金の出入りが読めないような突然の出費にも対応しやすい特徴があります。

まずは、無理をせずに目の前に必要な資金を確保し、心の余裕をもった運用スタートをするようにしましょう。

50代からの時間投資戦略案

50代からの海外資産運用のシミュレーション結果です。今回は5年間積立て払いと一括払いの、2パターン用意しました。

まずはひとつめの5年間積立て払いのシミュレーション結果を見てください。参考事例の条件は以下の通りです。

・56歳スタート

・毎年USD20,000積立て

・5年間支払い

こちらは『確実に受け取れるドル年金プラン』です。65歳まで運用した場合、66歳から80歳まで毎月7.6万円~の年金上乗せができます。もし日本の年金制度が将来大幅に変更があったとしても、海外資産運用によって資金が確保できると考えると、安心できるのではないでしょうか。

ふたつめは一括払いのシミュレーションです。参考事例の条件は以下の通りです。

・56歳スタート

・USD100,000一括払い

66歳まで運用した場合、およそ1,340万円になりました(1ドル=100円)。

50代は子供の自立や住宅ローンの完済、勤め先の早期退職などが考えられます。子供の自立後は長生きの為の貯蓄・運用資金を捻出できる最後の期間です。ご自身のセカンドライフを考える時期といえるでしょう。

例えば、子どもが自立すると支出がかなり削減されるので、お金に余裕ができます。また早期退職されれば早期退職金が支給されますので、投資にあてることにより資金の増大を狙えるでしょう。紹介しました『確実に受け取れるドル年金プラン』と『一括支払いプラン』の組み合わせは可能ですので、自由度の高い資産運用ができます。

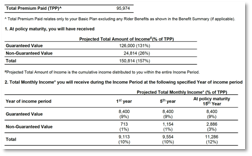

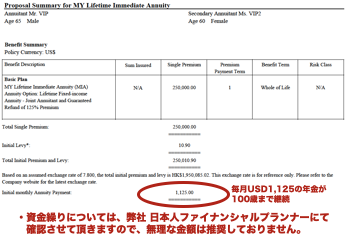

60代からの時間投資戦略案

最後に60代のシミュレーションです。

参考事例の条件は以下の通りです。

・65歳スタート

・USD250,000一括払い

60代になると子どもが自立し夫婦の生活に入っているのではないでしょうか。趣味や社会貢献をされたり第二の人生を歩んでいるかと思われます。そのため60代は自分のためにお金を使う時期といえるでしょう。

シミュレーションしたのは支払ったお金を『即時年金(すぐ受け取れる年金)』として受け取るプランです。100歳まで毎月12万円を確保できるので、年金の上乗せとして考えてください。仮にご夫婦の『どちらかが死亡』した場合でも、継続して遺された遺族に毎月8万円の支払いが続けられますので、生活の心配を減らせるのが最大のメリットです。

できるだけ長く資金を受け取れる仕組みを作ると、安心してゆとりある老後が過ごせます。

資産運用のポートフォリオは年齢やイベント別で異なる

年代別やイベント別に資産運用や外貨運用をどのようにしていけばよいのかをシミュレーションしました。

・20代は若いうちから資産運用をはじめると大きなリターンが得られる。

・30代は結婚や持ち家の購入、子どもの出産などさまざまなイベントが起こるが、お金をためられるチャンスでもある。

・40代は教育資金の増大や住宅ローンの支払いなど、お金の問題に直面する方が多い。運用しながら引き出しやすいプランを選択すれば、突然の出費でも対応できる。

・50代は子供の自立や住宅ローンの完済、勤め先の早期退職などが考えられる。早期退職金を投資に回せばリターンが期待できる。

・60代は子どもが自立し夫婦の生活に入る方が多い。できるだけ長く資金を受け取れる仕組みを利用すれば老後に備えられる。

紹介したのはほんの一例です。リターンの数字にとらわれずに、決して無理をしない資金管理をしてください。年齢や資金量など、個人に適したプランがありますので、興味を持たれた方は一度お問い合わせをされてはいかがでしょうか。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら