海外保険に関するよくある質問

お客様から実際に相談された海外保険に関する内容をご紹介します。今回は第5弾から7弾をまとめました。

質問①

Q.保険の買い時っていつですか?

いい時期はありますか?

A.より早い時期での加入がおすすめです。

保険の加入時期に関するご質問は多いです。結論からお伝えしますと、なるべく早い時期での加入をおすすめします。

理由を解説する前に、保険にはどのような種類があるのかご説明します。

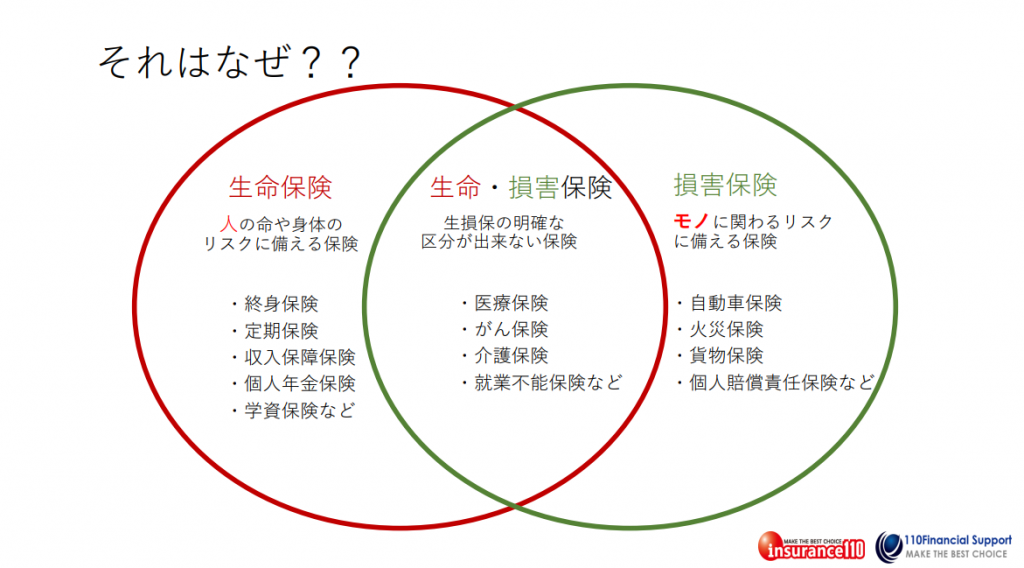

下の図解をご覧ください。

この図は保険の種類を分類したものです。

保険は

・生命保険:人の命や身体のリスクに備える

・損害保険:モノに関わるリスクに備える

と大きく2極化されています。

さらに生命保険と損害保険の明確な区分ができない保険に

・生命・損害保険(日本で言う「第三分野」の保険)

があります。

では各保険の種類別に、なぜ加入が早い方が良いのかを見ていきましょう。

生命保険の場合、加入時期によって保険料が異なります。例えば40歳の男性と30歳の男性が同じ保障内容の保険に入る場合、支払う保険料は同じではありません。

30歳の男性の方がリスクが低いので、保険料も安く済みます。年齢を重ねるごとにリスクも増すため、万が一のことを考えると早い方が良いでしょう。

次はモノに対する保険を見ていきます。自動車保険や火災保険など、日本の場合は半強制的にかけないといけない部分です。

例えば家を買ったとします。火災保険に加入していない場合、過失があった際は多額の賠償金を支払う責任を負わなければなりません。

このように保険の加入を先延ばしにするよりは、すぐにでも入った方が良い場合が多いです。

質問②

Q.海外保険(貯蓄型保険)の買い時っていつですか?

いい時期はありますか?

A.より早い時期での加入がおすすめです。

香港やシンガポールなどのオフショアと呼ばれる金利的に優位性の高い地域に住まれている方が、貯蓄型保険に加入するタイミングを知りたい、というご質問です。先ほどのご質問と重複する部分もありますが、答えも同じで早い時期の加入をおすすめします。

その理由は保険は市場の影響を受けにくい特徴があるからです。保険は商品が組成された時点で、ある程度のスペックが決まっています。いつ購入しても価値の変動の差は小さいです。

逆に株や債券、投資信託などは市場の影響を受けやすいです。短期的に価値が上昇する可能性もあります。

保険商品は元本割れしたところからスタートする場合がほとんどです。この元本割れ期間を早く終わらせるためにも、早く加入したほうが良いということになります。

質問③

Q.日本の保険と海外の保険、どう使い分ければよいですか?

A.バランスを意識して、いいとこどりをしていきましょう。

駐在員として海外生活を送ることになった方のように、これまで日本で生活していたときは日本の保険に加入していたという方は多いです。海外保険の良さを知ったとき、日本の保険はどうすれば良いのかという質問を多くいただきます。

この質問の回答としては日本の保険と海外の保険の優れた点を残しておくと良いでしょう。

どういうことかといいますと、保険をはじめ金融商品を購入する際は何かしらの理由があるはずです。

・誰のための保険か

・何のために入る保険か

・どんなときのために用意しておく保険か

と、保険に加入する目的の大枠を決めておくことをおすすめします。

例えばお子さんがいらっしゃる家庭ならば将来の教育資金のため、または万が一の事態に備える保険など、さまざまな理由があるはずです。この悩みを解決するために入るのが保険なので、目的を明確にしておくと良いでしょう。

では日本と海外の保険の使い分けについてですが、私個人の事例をもとにお話しするので参考にしていただければと存じます。

万が一のときに備えた保険は、日本の保険の掛け捨てタイプに加入しています。死亡保障や入院保障など、海外の保険に比べると費用対効果が良かったので選択しました。

一方の海外保険は資産形成のために有効活用しています。海外保険は日本の保険と比べて利率が良く魅力的です。

海外の保険会社は日本の保険会社よりも規模が大きく安定しており、歴史の長い会社も多いのでひとつの判断基準として見ていくと良いでしょう。

もし保険商品選びに困った際は、弊社にお声がけいただければお手伝いをさせたいただきます。

質問④

Q.海外の貯蓄型保険を購入しています。

第三国へ異動しても継続できますか?

A.はい、可能です。

保険の継続はできますが、住所変更について注意点がありますので覚えておいてください。

皆さんが駐在員として海外居住になり、住所変更をすることになったとします。日本の金融機関では海外の住所を指定することは基本的にできません。ほとんどの場合、日本の住所を指定する必要があります。

しかし海外の金融機関の場合、第三国の住所を指定することができる場合が多いです。今はやらない方が良い地域もあるので、現地の状況に応じて対応していくことになります。香港やシンガポール、アメリカなどは行いやすい地域といえるでしょう。

住所変更はわざわざ現地へ出向く必要はありません。チャットで連絡したあと、必要書類を提出したりメール返信をしたりするだけで手続きが完了する場合が多いです。

このように個人情報の変更や解約、満期等の手続きは現地に出向く必要がない場合がほとんどですが、お亡くなりになった場合は本人確認が必要です。保険金の受取人が現地へ出向く必要があるケースもありますので、ご注意ください。

ご自身の加入している保険内容を確認し、不明点がございましたら担当者や代理店に確認することをおすすめします。

まとめ

今回はよくあるご質問をまとめてご紹介しました。

同じ保険とはいえ、日本と海外ではさまざまな違いがあります。ご不明点がございましたら、弊社へお気軽にご相談いただければと存じます。

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら