知っておくべき老後の年金シミュレーション!一人暮らしの生活費も安心?受け取り時期で資金計画が変わる!

私たちが将来老後に受け取る年金は、受け取り時期によって金額が変わることをご存知でしょうか。

年金の受取額を知っておくことで、老後資金をいくら自分で準備する必要があるのかシミュレーションしやすくなります。特に一人暮らしのおひとりさまの場合は、生活費の全てを自分で賄う必要があるため、計画的に考えることが重要です。

更に、この記事では老後の年金の受け取り時期を変更することで、年金繰り上げ?繰り下げ? どっちを選択すると、どれくらい受給額が変わるのかをシミュレーションしてまとめてみました。将来受け取れる年金の受給額を把握し、夫婦や一人暮らしでもお得な選び方を知りたい方は参考にしてください。

年金戦略Updateセミナー【毎月開催・参加無料】

「年金4,800万円不足」を知っていますか?〜海外在住者だからこそできる年金対策とは〜

老後資金の不安を解消したい方へ

年金制度の最新改正で受給額がさらに減少する今、海外在住者だからこそできる年金対策があります。2024年改正の衝撃的現実と、海外の高利回り環境を活用した一生涯の資産形成戦略を学びませんか?87歳分岐点の秘密や、月5万円30年で最大6,100万円を目指す具体的アクションプランをお伝えします。

公的年金の種類とは

公的年金には、ザックリと分けると

・老齢年金

・遺族年金

の2種類あります。

老齢年金は生きている間にもらえる日本の年金制度のことです。もうひとつは遺族年金で、亡くなった場合、残された遺族が受け取れる年金のことを指します。

今回は老齢年金を深掘りしていきましょう!

国民年金(老齢基礎年金)とは

国民年金(老齢基礎年金)は仕事を退職後、老後の生活費としてもらえる年金です。

この記事を執筆している2021年4月現在『65歳』から受け取りを開始できるのですが、この先はどうなるか分かりません。もしかしたら受け取り開始の年齢が上がっていく可能性もあります。将来の資金計画を考える際には、この点も考慮する必要があるでしょう。

国民年金は最高で78万円/年(6.5万円/月)の受け取りが可能です。これは20歳から60歳まで、40年間満額を払った場合受け取れます。老後の生活費をシミュレーションする際に、どれくらいの資金が必要かを確認しておくと安心です。早い段階でこのシミュレーションを行い、老後資金の準備を進めることをおすすめします。

次に厚生年金です。老齢基礎年金に老齢厚生年金が上乗せされたものを指します。

厚生年金は人によって受け取れる金額がまちまちです。収入と支払い年数によって受取額が変わるので、平均値はあまりあてになりませんが、参考程度に知っておいてください。

厚生年金は男女平均で176万円/年です。月額14.5万円が受け取れる計算になります。

では『夫婦2人』が受け取る場合、いくらになるでしょうか。

1人が厚生年金、もう1人が国民年金の場合、だいたい254万円/月(月額21万円)受け取れるイメージです。これで老後の生活にゆとりを持ちながら過ごすことができるかもしれません。

年に一度、現状でどれくらい年金を受け取れるか記載されている『ねんきん定期便』が、誕生日の一か月前に届いているはずですので、確認しながらシミュレーションしておくと良いでしょう。

老齢年金の繰り上げ・繰り下げ受給とは

老齢年金には繰り上げ、繰り下げ受給があることをご存知でしょうか。もしかしたらどこかで聞いたことがあるかもしれません。具体例を出して解説しますので、見ていきましょう。

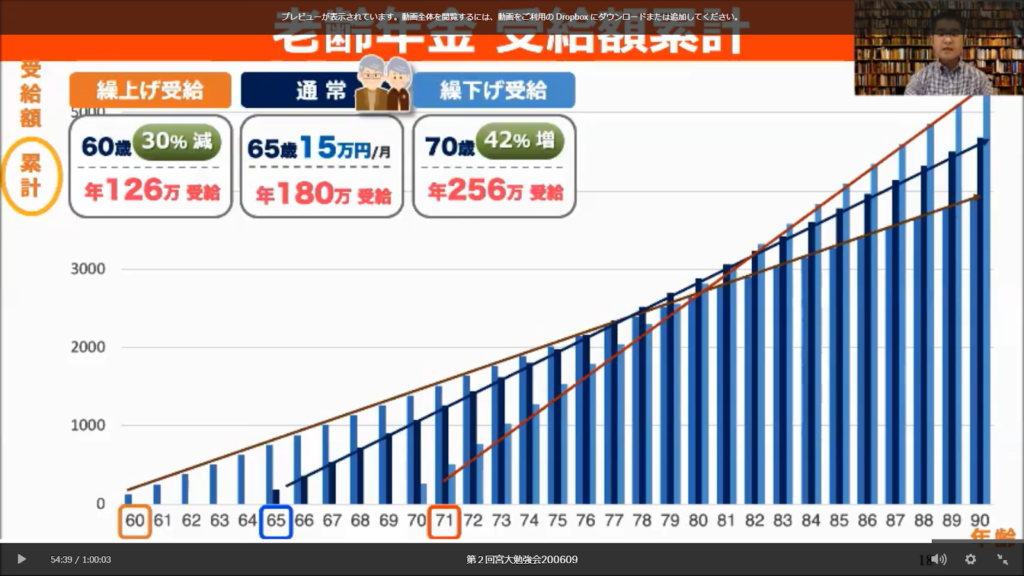

65歳から15万円/月受け取れるご夫婦がいるとします。

通常なら65歳からの受け取りですが、60歳に前倒しして受け取ることが可能です。早めにもらうので『繰り上げ受給』と呼びます。

本来65歳から受け取るものを早めにもらうため、同じ金額の受け取りはできません。だいたい10.5万円/月となってしまい、年金受取金額が30%減る計算です。生活費を確保するために、早めに受け取る選択をする人もいるでしょう。

この受け取りの金額は変わらないので、亡くなるまで10.5万円/月が受け取れます。

当初の予定通り65歳から受け取る場合も同じです。金額は15万円/月と固定されるため、変更はありません。

ここで疑問が生じます。

『もしも67歳で亡くなった場合』受け取り金額はどうなるでしょうか?

65歳で年金の受け取りを選んだ場合は年間180万円×2年間で合計360万円受け取れる計算になります。

一方、60歳から年金繰り上げて受給した場合に受け取れる金額は、年間120万円×7年間で合計840万円です。

60歳から受け取った方が、65歳受け取りの金額よりも遥かに多く受け取れる計算になります。

次は『繰り下げ受給』を見ていきましょう。

通常の65歳受け取りを5年後ろ倒しにして70歳にした場合、42%増の21.3万円/月が受け取れます。金額だけ見れば6万円/月増えるので、悪くありませんね。老後の生活費をどのようにまかなうかを考えた上で、年金を受け取るタイミングを決めることが重要です。

人はいつまで生きられるかわかりません。何歳から年金を受け取れば最もお得になるのかはわからないので、考えれば考えるほど、難しいところですね。

老齢年金の受給額累計表

老齢年金の受給額をシミュレーション表でまとめました。以下の表をご覧ください。

こちらの図では、それぞれの年金受給開始年齢から90歳まで受け取れる金額がいくらになるのかを見やすいように線を引いています。例えば60歳から受け取る場合、60歳の線を見てください。

この図を見ると、60歳で年金を受け取る場合、75歳まで生きられるのであれば受取額が最も多くなります。

通常の65歳からの受け取りの場合、寿命が76歳から80歳までなら受給額が最も多く、81歳以上生きられるのであれば、繰り下げ受給の金額が1位です。

統計によると、男女の平均寿命は84歳といわれています。つまり、81歳より長生きする可能性が高いのであれば、繰り下げ受給をした方がおすすめかもしれません。

これらはあくまで結果論です。自分が何歳まで生きられるのかはわからないので、繰り返しますが、、、難しいところですね。

年金繰り下げ受給の落とし穴

ところが、70歳から年金を256万円/月受け取った場合、累進課税が変わり所得税が発生します。さらに翌年以降の市県民税や健康保険料の支払い金額が増えてしまうのです。

その結果、年間支払う金額が65歳から受け取るよりもおよそ36万円増えてしまいます。

繰り下げ受給をすれば受取年金額が42%増えるわけではありません。つまり額面上256万円/年の受け取り額が、実際には税金や健康保険料の負担によって220万円/年しか増えていないのです。単純にに42%増えるわけではないことを覚えておいてください。

政府は繰り下げ受給を勧めています。「70歳から年金を受け取れば、こんなにお得ですよ」と、このような図を見せれば、みなさんは「繰り下げ受給の方がお得だな」と思ってしまいますよね。

実際の情報を知らなければ、私もお得に感じてしまうと思います。

しかし、所得税が増えれば税収が増えます。社会保険料や市県民税の支払いが増えれば、その分国は潤うわけです。

では、いつから年金を受け取れば良いのでしょうか?

もし私なら・・・繰り上げ受給を選択して、60歳から年金の受け取りを選びます。60歳から受け取る年金を資産運用してやりくりした方が良いと考えているからです。特に女性の一人暮らしの場合、生活費をすべて自分で賄う必要があるため、早めに受け取ることで安定した資金計画を立てやすくなります。

もちろん強制はしませんが、そのような考え方もあると知っておいてください。

まとめ

公的年金は、ザックリとですが、

・老齢年金(長生きして自分自身が受け取る)

・遺族年金(万一時に遺族が生活に困らないように受け取る)

の2種類あります。

国民年金は最高で78万円/年(6.5万円/月)受け取りが可能です。

厚生年金は男女平均で176万円/年(14.5万円/月)が受け取れる計算になります。

老齢年金は通常は65歳からの受け取りですが『繰り上げ』と『繰り下げ』の受給選択が可能です。

・60歳から受け取る繰り上げ受給は126万円/年

・65歳からの通常受給では180万円/年

・70歳から受け取る繰り下げ受給では256万円/年(但し、所得税、社会保険料が引かれます)

と受け取れる金額が異なります。

上記のような選択肢は、あなたの目の前に必ずいつか訪れます。特に女性の一人暮らしのおひとりさまの場合、老後の資金計画はより重要になるでしょう。その時にすぐに受け取りを開始して、セカンドライフを楽しむのか、70歳もしくはそれ以降も生活のために働き続ける人生なのか?

人はいつまで生きられるのかわかりませんが、まだ判断するまでに時間がある人は、しっかりとご自身のライフプランを見つめ直して、ゆとりある老後資産を準備し、 受け取る年齢を選択する際に悩まなくて済む状態にしておくと良いでしょう。

また金融庁が出している「ライフプランシミュレーター」で資産計画を立てるのもおすすめです。

金融庁のライフプランシミュレーターはこちら

海外在住者のためのマネーセミナー開催中

Insurance110では世界各地に拠点があります。

各国に滞在する日本人ファイナンシャルプランナーが、海外在住時の資産運用に関するセミナーを行なっております。

老後2000万円問題や円安、物価高など家計に直結するニュースについても分かりやすく解説いたします。

\お金のプロに相談できる/

無料セミナー予約はこちら